越南企業外派政策福利與稅制概況

章節

一、企業外派政策福利

1.薪酬

因目前市場上暫無針對台灣企業外派人才薪資落點的權威性調查統計,但根據根據商周出版之專欄文章《越南工作必懂---機票住宿全都包,人人都是百萬富翁...揭「鉅額薪資」真相》一文提及,外派薪資大約是國內1.2-1.6倍漲幅,進到外派後的第2~3份工作,就可以依據自己的能力和過往成就來談判薪資,每換一份工作從20-40%的漲幅都屬正常範圍。

不過,台幹多是責任制,薪資不另算加班費,因此換算時薪也是重要參考點。

2.政策與福利

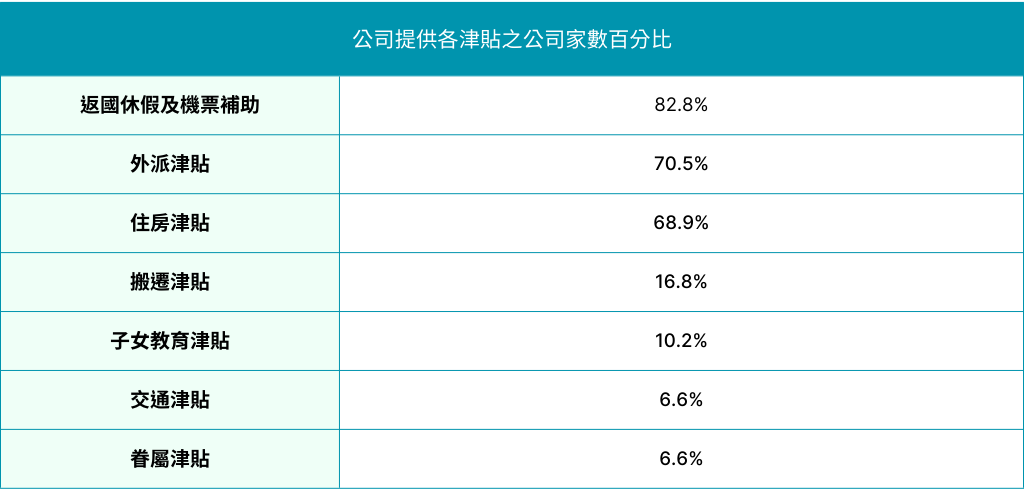

104人資學院出版《2022-2023薪資福利調查報告》,針對「外派政策報告」顯示,海外派駐津貼類型以「返國休假機票補助」、「外派津貼」、「住房津貼」為大宗。

- 返國休假及機票補助:

據統計,東南亞外派企業提供外派人員返國機票補助次數以「每年4-6次」占比最高,達82.6%。提供的返國休假天數則以 1-10天/年 佔33.3%、21-30天/年 佔24.6%,提供每年30天以上返家休假的企業也有高達29% ,顯示返國休假補助已是企業及人才最重視的福利項目。

- 外派津貼:

統計顯示,給付方式可分為「按國內薪資百分比」以及「定額給付」。

如以「按國內薪資的百分比」,不論非主管職、課及主管或理級以上主管,外派津貼的金額平均都為國內薪資的50%。而若以「定額給付」,則會依職級有所不同,津貼金額平均為20,000-40,000新台幣不等。

- 住房津貼:

調查顯示東南亞外派企業有近70%有提供員工宿舍,為其他外派地區佔比最高。若員工選擇自行租房,多數也有提供房租補貼,補貼金額依職級有所不同,由10,000-20,000新台幣不等。

- 其他常見福利:

宿舍房務打掃、員工三餐、台灣勞健保、接送專車…等

二、外派人才稅制概況

KPMG台灣審計部執業會計師陳家程於2022年7月表示,越南個人所得稅是全球課稅的,只要是居住在越南183天以上者即為越南稅務居民,除此之外,公司也有扣繳及申報的義務。

以下資料係根據資誠聯合會計師事務所(PwC)提出的2023越南稅務手冊中,整理了個人所得稅(PIT)的相關資訊。

1.具稅務居民 (個人)

- 於納稅年度累計居住在越南183天以上或

- 於越南擁有永久居留地(包括記錄在永久/臨時居住證上的戶籍,或者有在納稅年度內租期達到 183 天或以上的租住房屋)並且不能證明在另一個國家的稅務居民身份。

2.納稅年度

納稅年度採西曆年,但倘若第一次入境之西曆年小於183天,則首次納稅年度則應從入境日起算的一年內,而後續之納稅年度則為西曆年。

3.外國稅額扣抵

對於海外收入的越南稅務居民,在海外繳納的PIT部分可以減免。

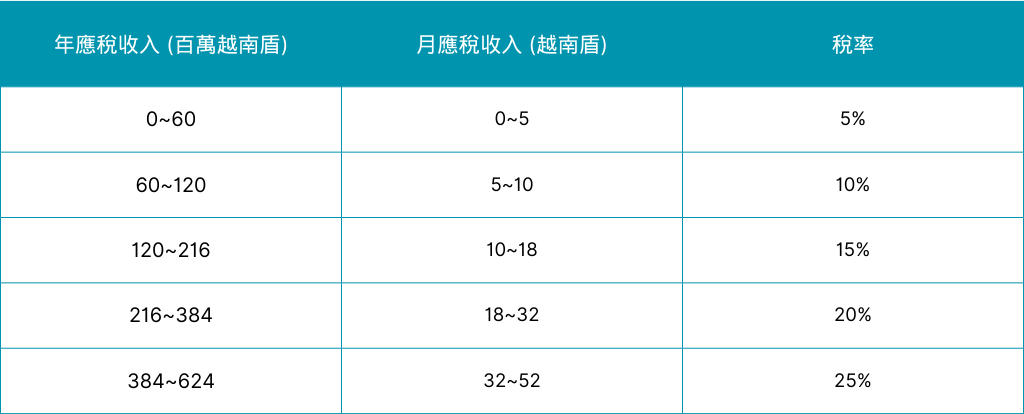

4.個人所得稅稅率---稅務居民受雇所得

5.稅務申報及繳納

受雇所得需要在下個月的20日前(依月繳稅),或是在季度下個月的最後一日前(依季度繳稅)進行申報以及繳納稅款。

具越南稅務居民身分的外籍員工也需要在越南結束工作截止時進行個人所得稅(PIT)的決算。外籍員工應審慎檢視是否完成納稅,確保稅款皆已繳清及更新。

另外,越南企業也需要在外國承包商員工在越南開始工作的7天前,向當地的稅務機關提具該員工之相關資料,包含姓名、收入情形、護照號碼等個人資訊。

參考資料:

- 104人資學院《2022-2023薪資福利調查報告》

- 越南調勞動成本提高,外派員工薪資費用稅務風險浮現 - KPMG

- 2023年越南稅務手冊 - pwc