5月報稅季開跑!2023年最新「減稅新制」申報所得稅4大優惠、6大變動一次看|112年度報稅懶人包

5月報稅季開跑,今年度受惠於綜所稅免稅額、標準扣除額與特別扣除額調升,加上基本生活費及稅率級距變動,預計「單身上班族」以及雙薪育兩名幼兒的「四口之家」都能獲得減稅,符合特定門檻資格者,甚至可「免繳稅」。《104職場力》根據最新國稅局資料,為您整理相關「2023最新的報稅資訊懶人包」資訊,歡迎參考利用!

文/《104職場力》小編 整理

- 本文導覽

民國112年的5月報稅季將開跑,預計今年的報稅有望因為諸多節稅措施(如綜所稅免稅額、標準扣除額、薪資所得特別扣除額等,分別調高4000元至7000元),讓不少民眾得以受惠減稅,符合特定門檻者甚至可獲「免繳稅」優惠。

由於物價漲幅達調整門檻,因此2022年綜所稅免稅額將由8.8萬調高至9.2萬元,標準扣除額由12萬調高至12.4萬(如為有配偶者則為24.8萬元),薪資所得及身心障礙扣除額由20萬調高至20.7萬元,且退職所得免稅額也調高。

另外,綜所稅課稅級距也上調,所得淨額56萬元以下適用稅率5%;56萬至126萬元稅率12%;126萬至252萬元稅率20%;252萬至472萬元稅率30%;472萬元以上適用稅率40%。

2023年綜合所得稅及所得基本稅額相關金額一覽表

所得稅申報,110年與111年對照表

| 年度 | 110 | 111 |

| 基本生活費 | 192,000 | 196,000 |

| 免稅額 | 88,000 | 92,000 |

| 標準扣除額(單身) | 120,000 | 124,000 |

| 標準扣除額(夫妻) | 240,000 | 248,000 |

| 薪資特別扣除額 | 200,000 | 207,000 |

| 身心障礙特別扣除額 | 200,000 | 207,000 |

| 稅率級距5% | 0 - 540,000 | 0 - 560,000 |

| 稅率級距12% | 540,001 - 1,210,000 | 560,001 - 1,260,000 |

| 稅率級距20% | 1,210,001 - 2,420,000 | 1,260,001 - 2,520,000 |

| 稅率級距30% | 2,420,001 - 4,530,000 | 2,520,001 - 4,720,000 |

| 稅率級距40% | 4,530,001以上 | 4,720,001以上 |

更多報稅細節說明,我們都為您整理好了:5月報稅季,最強整理看這邊!|112年度報稅懶人包

2023所得稅申報4大優惠

今年受惠於調整制度後的主要「節稅優惠族群」,將包括單身上班族、雙薪小家庭、退休族以及身心障礙者,減稅措施如下:

提高基本生活費、「一般免稅額」調升4000元至9.2萬

考量去年度全國仍受疫情影響,以及國際情勢和大環境通膨等諸多因素,111年度的基本生活費調整至19.6萬元,因此使得一般免稅額提高4000元,從之前的8.8萬元調高至9.2萬元(70歲以上為13萬8000元)。

調高「標準扣除額」額度,雙薪撫養子女稅額減少

「標準扣除額」自12萬調高至12.4萬,意即「單身者」的標準扣除額調高至12萬4000元、「有配偶者」為24萬8000元;單身上班族年所得低於42.3萬元免繳稅;雙薪、但育有兩子的「四口之家」,如年所得103萬元以下免繳稅;若是育有2名5歲以下幼兒的雙薪家庭,年所得在127萬元以下也可不用繳稅。

另外在「特別扣除額」方面,薪資所得、身心障礙特扣額均拉高至20萬7000元。

課稅級距調高

綜合所得淨額56萬元以下適用5%稅率,所得淨額為56萬1元至126萬元適用稅率12%,所得淨額為126萬1元至252萬元適用稅率20%,所得淨額為252萬1元至472萬元適用稅率30%,所得淨額472萬1元以上者適用40%稅率。

原本的課稅級距共可區分為5個級距:

- 全年綜合所得淨額在54萬元以下者,稅率為5%,累進差額0元

- 超過54萬至121萬元者,稅率為12%,累進差額37,800元

- 超過121萬至242萬元者,稅率為20%,累進差額134,600元

- 超過242萬至453萬元者,稅率為30%,累進差額376,600元

- 超過453萬元者,稅率為40%,累進差額829,600元

新的「2023年報稅適用」5個級距如下表所列:

(公式:應納稅額 = 綜合所得淨額 X 稅率 - 累進差額)

| 綜合所得淨額 | 稅率 | 累進差額 |

|---|---|---|

| 0 - 560,000 | 5% | 0元 |

| 560,001 - 1,260,000 | 12% | 39,200元 |

| 1,260,001 - 2,520,000 | 20% | 140,000元 |

| 2,520,001 - 4,720,000 | 30% | 392,000元 |

| 4,720,001以上 | 40% | 864,000元 |

調整「退職所得定額免稅」金額

除了前述相關的一般免稅額及標準扣除額外,去年度的退職所得計算也因反應物價指數變動而有所調整。

如為一次領取的狀況:

- 總額在「18.8萬元 x 退職服務年資」金額以下,其所得額為0。

- 超過「18.8萬元 x 退職服務年資」金額但未達「377,000元 x 退職服務年資」的金額,以其半數作為所得額。

- 超過「377,000元 x 退職服務年資」的金額,全數均為所得額。

若為分期領取:

- 以「全年領取總額,減除814,000元」後之餘額,為所得額。

2023年所得稅申報6大變動

1. 免稅額、標準扣除額、薪資與身心障礙特別扣除額及課稅級距調高

詳見前文說明。

2. 基本生活費調高至19.6萬元

詳見前文說明。

3. 退職所得免稅額調高

詳見前文說明。

4. 透過外交部專戶對烏克蘭捐贈,可申報列舉扣除無上限

財政部指出,個人或營利事業對賑濟烏克蘭專戶的捐贈,依所得稅法規定,可全額列報捐贈列舉扣除額或費用,無金額上限,並得於5月申報所得稅時,憑賑災基金會所開立已載明「賑濟烏克蘭」事由的收據,列報捐贈列舉扣除額或費用。

5. 公益出租人的111年租金全年免稅額為18萬元

自2021年6月起,只要符合政府相關規定的公益出租人,每屋每月租金收入綜所稅免稅額度由1萬元調高為1萬5000元。因此若公益出租人申報全年度所得時,應可享18萬元(1萬5000元 x 12月)的免稅額。

6. 有價證券交易損失,可自交易所得扣除

未上市櫃股票自110年開始課徵最低稅負,如果110年處分未上市櫃股票產生損失,且同年無其他同類別有價證券交易所得可供扣除,該處分損失,可於111年開始至113年間產生同類別有價證券交易所得中扣除。

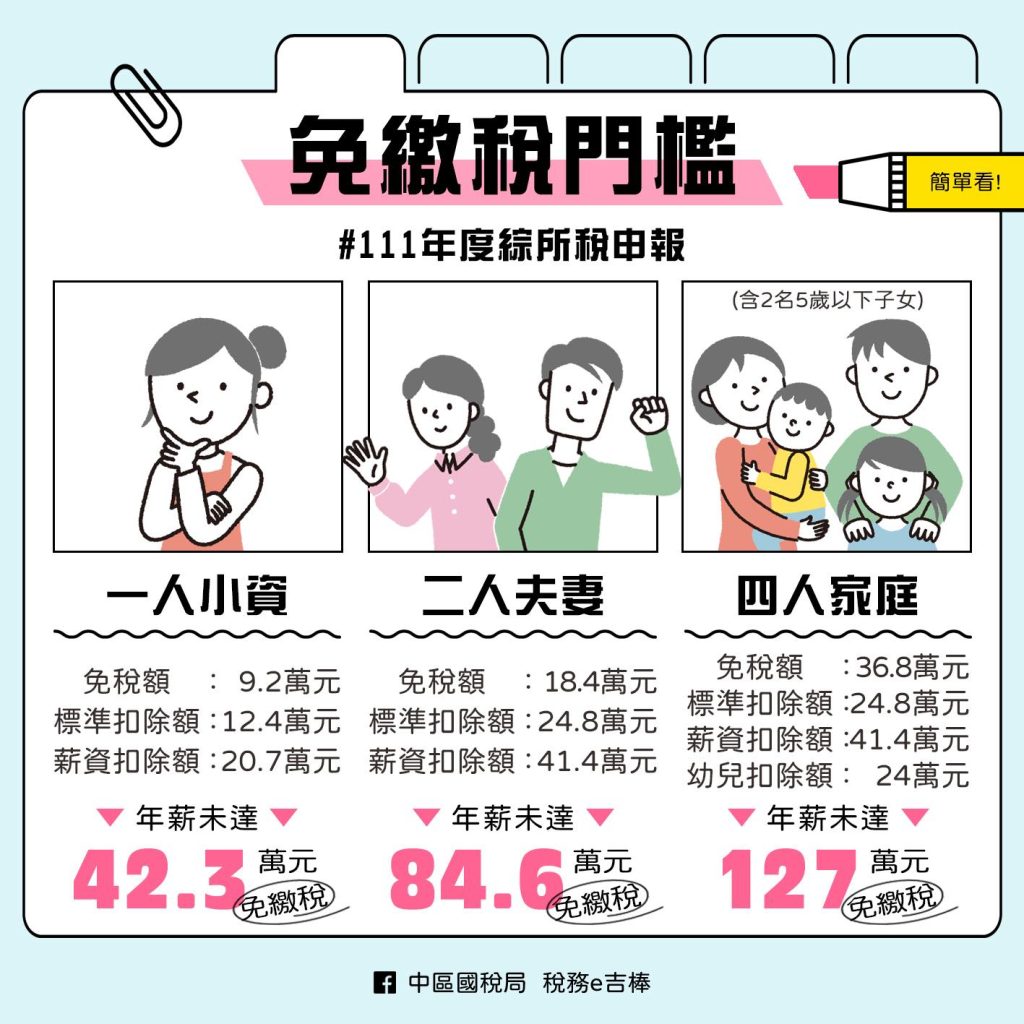

哪些人符合「免繳稅」門檻呢?

111年度的綜合所得稅申報當中,符合以下資格的人可「免繳稅」:

- 單身上班族年所得低於42.3萬元,免繳稅。

- 兩人夫妻年所得84.6萬元以下,免繳稅。

- 雙薪4口之家年所得103萬元以下,免繳稅。

- 雙薪育有2名5歲以下幼兒的家庭,年所得127萬元以下,免繳稅。