「最悲的一年」千位CEO看衰2023!地緣政治、通膨、貿易戰... 企業經營迎5大挑戰

【2023經濟大預測】2023 年,全球經濟確定大幅走緩,不少國家面臨衰退邊緣。美中爭霸、晶片戰爭、高物價、能源風暴與疫情變化,是世界將遭遇的五大逆風,87% CEO對今年景氣抱持不樂觀的態度,甚至是《天下》14年調查中最悲觀的一次。面對充滿逆風的2023年,企業該如何因應?

文/吳靜芳 由天下雜誌授權轉載

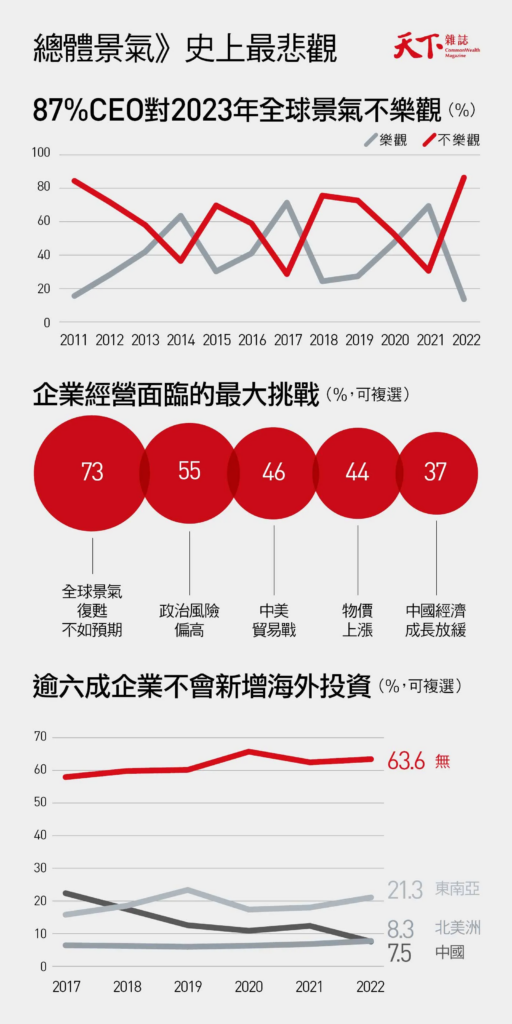

《天下》「兩千大CEO調查」自2009年開始詢問對隔年景氣看法,2022年調查結果是14年以來,不只谷底,簡直是馬里亞納海溝——高達82.4%CEO對未來一年不樂觀,4.3%非常不樂觀;只有13%左右還持相對樂觀態度;非常樂觀者,零。

2023年到底為何可怕?

綜觀CEO對明年企業經營最擔心的前五大挑戰中,「政治風險偏高」、「中美貿易戰」以及「中國經濟成長放緩」,背後的共同關鍵字,就是中國。

地緣政治比通膨痛更久

台灣經濟研究院院長張建一指出,企業主普遍擔心通膨、利率,這是造成景氣起伏的短期因素。

不過,歷經快一年強硬升息循環,美國聯準會主席鮑爾2022年11月底已出面放鴿,表示最快12月就會放緩升息幅度。

「通膨可能還要再半年到一年,但是當升息超過通貨膨脹率,通膨就會掉下來,」張建一說,比起可預期終點的通膨,2018年美國前總統川普掀起貿易戰,導致一連串環環相扣的地緣政治連鎖效應,才讓人看不到盡頭,「地緣政治將是長期結構性因素。」

貿易戰更直接影響兩千大CEO的投資意願。

2018年開始,東南亞取代中國,成為第一大CEO有意投資的區域;2022年調查中,北美洲又以8.3%擠下中國的7.5%,成為第二大企業主有意投資區域,其中又以科技業的變化最為明顯。

值得一提的是,兩千大企業CEO經過貿易戰4年,投資中國的意願大減近六成。

在近800份的CEO回卷中,超過六成企業對中國有既有投資,然而他們對中國的看法愈趨保守,甚至極度看壞。

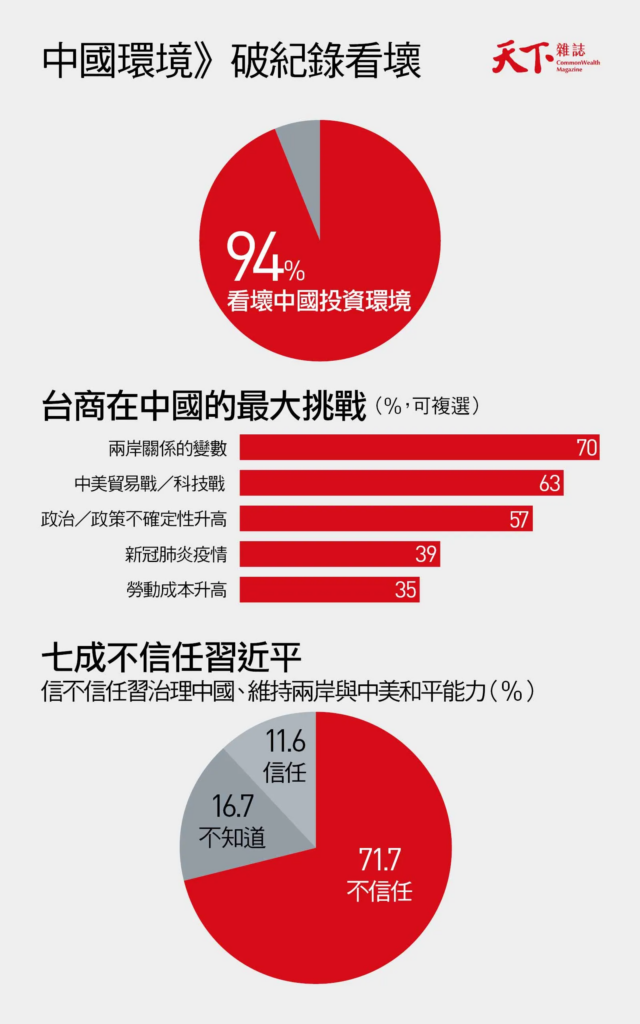

本次調查期間正逢2022年10月中共20大舉行,企業主對中國投資環境看法是歷年以來最差,破紀錄只有6.2%企業仍看好中國,超過九成以上企業看壞中國。

甚至,對中共總書記習近平,也有高達七成企業主是偏向不信任。

中國的挑戰是什麼?

逐年增加的勞動成本與紅色供應鏈的競爭,經過十年,已非企業主擔憂中國經商環境的主要原因。

政治不確定性、兩岸關係變數及方興未艾的中美貿易戰,三個CEO最擔心的中國經商環境因子,都代表地緣政治在各個層面躍升成為企業經營的最大挑戰。

此外,企業主在2021年普遍還不太擔心疫後中國當局疫情封控清零的政策主旋律,僅有一成多企業主擔心新冠肺炎疫情,到2022年大反彈到近乎四成,反映出動態清零政策對企業的衝擊有多大,尤其是製造業供應鏈。

「最近我們收到企業關於調整中國大陸佈局、移至東南亞的詢問的確變多,」KPMG安侯建業聯合會計師事務所主席陳俊光認為,台灣企業將招攬更多國際化管理人才,且需要更新組織架構,以因應各國稅負、土地、法規等。

過渡期間的不確定性很多,也將反映在終端產品價格上,「地緣政治增加的成本會轉嫁,不排除價格會波動。」

他觀察,規模較大的大廠老早在佈局,速度愈來愈快;而中小企業也不能再猶豫不決。

2022年底白紙革命後,中國當局轉向取消清零、大幅放寬防疫措施,對於中國供應鏈管理的後續影響,有待觀察。

供應鏈成本升高

但這些訊號,並不代表企業短期內會撤守中國。

「中國仍然是全世界最重要的工廠,過去幾十年來中國建立的供應鏈,東南亞無法取代,」張建一觀察,以科技業為例,雖然在客戶要求下往東南亞遷徙,但多數移動的僅有下游組裝廠,中上游的零件仍得從中國運過去。

換言之,過去上、中、下游群聚的供應鏈,因政治風險、而非成本考量被迫拆散重組,「地緣政治直接影響供應鏈成本升高,」張建一總結。

而這次問卷調查中,CEO也特別指出,原物料、燃料、零件價格大漲,交期不確定性大增,及產品出口關稅增加,是地緣政治直接影響的結果。

包袋大廠廣德集團董事長洪永裕則預言,要適應全新的區域分散供應鏈局面,代工廠必須學著如何把製程模組化,力求在每個主要市場都能迅速複製並優化。

以廣德的經驗,過去在柬埔寨設廠可能得花3年才能賺到一塊錢,現在不能等這麼久,「目標最少半年內要獲利。」

地緣政治不只影響供應鏈的成本,對於身為全世界第二大經濟體的中國內需,也將產生影響。

兩千大企業CEO對未來企業經營的第五大擔憂,就是中國經濟成長放緩,這其實不是未來式,而是現在進行式。

世界銀行2022年9月底最新預測,中國2022年經濟成長率只有2.8%,不僅將是1980年代改革開放以來的次低紀錄,低速中國更將成為常態。

中國經濟龜速,波及全球

2022年10月,《天下》專訪世界銀行前亞太區首席經濟學家、前中國區負責人郝福滿(Bert Hofman)就示警,中國過去倚賴的成長紅利已經消失,當局急須擴大改革,經濟成長率才有望保五。

張建一分析,相對美國通膨曾破7%、歐元區10%、日本3%,2022年中國通膨年增率只有2%多,是因為清零封控壓抑了內需經濟。

當防疫政策鬆綁,到2023年,中國經濟成長率可能有4%多,但與過去高速成長時代相比,仍可說是龜速。

外商投信分析師都引頸期盼中國解封,能夠帶動經濟成長,然而沉重的房地產債務壓力與地緣政治緊張,為中國的復甦蒙上陰影。

富邦金控首席經濟學家羅瑋認為,中國政府如果要端出新的財政政策刺激經濟成長,要等到2023年3月在北京召開全國人民代表大會與全國政協會議後,國務院、銀保監會、人民銀行行長等重要人事底定,才有可能更加明朗。

長期而言,地緣政治也將影響中國內需經濟。張建一舉例,美國的晶片法案大幅阻斷中國科技創新應用發展,將影響下游的產品開發,有害內需市場成長。

「局勢變動愈來愈快,法規監管也將跟著加速收緊,」陳俊光觀察,歐美當局針對新科技如加密貨幣、人工智慧等已表態將加強列管,而像美國晶片法案、減碳法規,從主管機關對議題表態到強制入法,步調明顯加速,且直接影響企業營運,決策團隊需快速因應。

像是台灣2023年正式針對有投資境外低稅負國家或地區的企業,雖盈餘未分配回台灣,但必須課稅,企業須重新檢視投資架構。

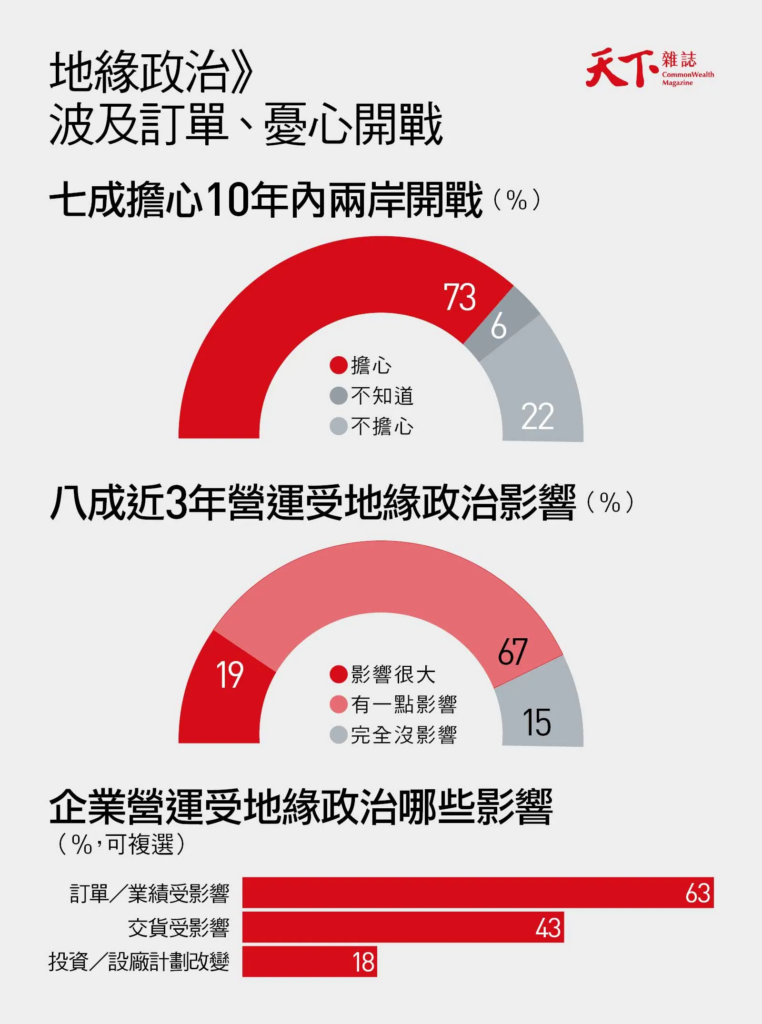

回到企業對台灣經商環境看法,看好看壞呈現五五波,看壞比例較前一年增加。CEO主要擔心的台灣經商環境挑戰,兩岸政治關係從約四成,飆升至六成;其次為能源供應問題、缺工與人才不足、勞動成本升高,以及國際匯價波動。

有儲糧,趁現在加薪搶人

2022年8月台海緊張情勢讓CEO對兩岸政治關係高度警戒。被問到是否擔心未來十年台海發生戰爭,超過七成表示擔心。

這幾大挑戰中,對能源供應的擔憂顯著增加。6年前僅有一成CEO擔心,2022年逾半對台灣能源政策投下不信任票。

此外,在問卷開放選項中,有幾位CEO進一步指出,非核家園對於能源需求緩不濟急,也有CEO表態認為應該考慮新核能技術。

不過,即使企業普遍看壞未來景氣,仍有近八成企業將維持加薪步調,尤其以服務和科技業居多。在因應缺工的調查中,近五成企業也指出因應人才荒的優先要務,是提升薪資。

「很多企業過去3年獲利不錯,2022年前3季也有儲糧,雖然第4季營運開始轉壞,但是至少有加薪的底氣,」張建一觀察,若一年後景氣轉正,搶人會更困難,此時反而是企業留才蹲馬步的關鍵時期。

陳俊光則觀察,美國高科技大裁員,台灣企業也許可以藉機「撿便宜」,用較低成本延攬國際人才。

他指出,「而且景氣不好更是加碼投資的時候,」通膨和戰爭是短期動盪,多地投資、減碳、自動化及數位轉型都是長期的大趨勢,企業必須持續佈局。

(原文標題:獨家調查|兩千大CEO看2023:破紀錄九成看壞景氣與中國,還是要加薪)

調查說明

本次調查係針對2022年《天下雜誌》1350大製造業、650大服務業、100大金融業、以及16家金控之CEO發出問卷。調查執行期間自2022年10月11日起至11月4日止,總計回收794份有效問卷,回收率為37.5%。

調查執行:《天下雜誌》調查中心熊毅晰、王思涵

推薦閱讀:

- 通膨缺工雙效!2023年企業預期調薪3.35% 略優於今年 九年倒數第三

- 科技業、服務業先後接棒!企業預期2022年終1.33個月 創九年新高

- 6年新高!企業員旅平均補助1.1萬元 八成企業有尾牙

- 2023經濟復甦或躺平?大摩經濟學家:中國春季前沒做這事,就慘了

- 「台灣若沒半導體,跟菲律賓沒兩樣」《晶片戰爭》米勒揭護國神山祕史

- 2023年看得到牛市嗎?掌握台股兩壞一好找低點、熱門類股總整理