領完退休金變肥羊?用「安養信託」幫你顧好養老金

「安養信託」是什麼?簡單來說,就是你事先設計好財產的運用方式,由受託銀行依契約內容去執行,避免老本被拐騙、奪佔或被子女遺棄後無法生活。信託也許不是這世界上,現階段能解決理財大眾所有問題的唯一金融商品,但可以預先預防讓可能發生的損失「降到最低」,確保不會成為下流老人。

「信託」是長壽風險的最佳解藥

退休後因為沒有收入,所以更要注意在這段期間所發生的財務損失,畢竟一旦出現虧損,恐怕便很難及時獲得補償。所以,預先採取一些可行步驟及做法,才能幫大家將可能發生的損失「降到最低」。

在「解決之道」方面,個人還是誠心建議已經退休、完全沒有固定收入的人,最好將自己的財產(主要是用做日常開銷的費用)交付信託,或是放在其他完全不要再有任何動用權的金融標的,例如即期年金險中。

在此附帶一提的是:儘管終身還本型壽險,也一樣具有「活到老、領到老」的優勢。但是,由於保單預定利率不高,在「每月領取同樣金額」之下,購買終身還本型壽險的投入本金,要比購買即期年金險要高出很多。

但與保險相比,在退休後把資產交付信託,或是放在其他完全不要再有任何動用權的金融標的上的優點有二:

優點1:避免曝露在「被慫恿投資」的風險中

因為,只要民眾把錢存在銀行,並擁有100% 的投資決定權,就只會把自己曝露在更高的投資風險當中。

理由很簡單,理專也得要生存。更何況,他們銷售金融商品給客戶,並收取相對的佣金回報,是完全天經地義的事。個人對此的看法是很中性的。因為在現有敘薪制度下,理專不靠佣金收入,又該如何養家糊口?

可以這麼說,正是現有金融機構的敘薪制度,才是造成投資人虧損的最重要原因之一。所以,只要這樣的薪資結構一天不改,理財大眾擺在銀行裡的錢,就一定逃不掉「頻繁被理專要求轉換投資標的」的命運。個人認為其中唯一的差別只在於:有良心的理專,一年要求客戶轉換投資標的的次數,會比較低一些而已。儘管理專頻繁讓客戶轉換投資標的,不一定代表「投資績效一定為負」。但是至少,頻繁交易所產生的成本,一定會吃掉不少客戶原本該有的獲利才是。

在民眾與銀行簽定老人安養信託之後,信託委託人(客戶)就暫時將投資決定權,交給了信託受託人(銀行),而當投資決策權,不在民眾這一方時,銀行理專也就不會繼續再「慫恿客戶頻繁轉換投資標的」了。

又或是投保即期年金險保戶,在躉繳保費之後,就可以立刻從保險公司處,定時領取一筆「年金」。而且,這筆錢理論上就是「活到老,領到老」(保證給付期過後,有些保單給付會降低;超過約110 歲之後,契約即終止),當事人至少比較不用擔心「退休金太快花完」的「長壽」風險,以及「自己亂投資,導致退休金大幅縮水或歸零」的風險。

不過,如果是年金險與信託進行比較,安養信託契約因為可以指定信託監察人,萬一委託人不幸發生事故(例如中風、失智)而無法「表示意思」時,受託銀行還可以按照監察人的指示,將資金匯往指定的帳戶中,讓資金100% 運用在當事人身上,這是單純保險所做不到的。所以,最好的方式,就是投保即期年金險,再結合安養信託(保險金信託)。

優點2:避免退休後越來越高的「失智」風險

就算當事人「管得住自己不亂聽信他人的慫恿而投資」,但萬一自己不幸罹患失智(通常在初期,包括自己及周圍的家人,都不易提早發現;且過去的經驗顯示,「當事人失智」這件事,通常都是在財務嚴重受損之後才被發現),就給了有心人很大的「發揮」空間。當然,就算是民眾每一個月的生活費,還是有可能被騙或被挪用,只不過,由於金額最高的那筆錢,是擺在信託帳戶或保險之上,並不是掌握在當事人的手裡,這一大筆退休金,會被有心人一次騙光的機率並不太大。

簡單來說,「安養信託+ 指定營運範圍或方法金錢信託」的運作模式,也許不能帶給當事人(委託人)「收益最大化」,但卻可以讓當事人,將「能夠事先避免發生的風險」降低。也就是說,萬一民眾在辦理信託後,不幸發生老失智失能時,就不用擔心財產遭人侵占或保險金移作他用。因為受託人(信託業者)會依照信託契約,依照委託人所規劃之方式進行管理,像是:每月撥付定額生活費供自己所用、支付安養機構或看護費用、代為支付水電費、稅金等。

此外,由於信託之後,財產已經移轉到受託銀行,可以避免這筆資產遭他人覬覦而挪用,更能符合老年安養的信託目的。信託公會秘書長呂蕙容就曾表示:「老年生活如果只有財產沒有辦理信託,就如坊間所說,好像雨傘只撐開一半,還是有可能淋到雨」。所以,如果民眾擔心自己日後因為失能或失智,導致「無行為能力」而無法處理自己的資產,讓退休金100% 用於自己身上,其實很適合提早透過「安養信託」,以進行退休規劃。只不過,每當個人過去如此建議時,很多讀者都不願意採納,理由不外乎以下兩點:

1. 信託要額外多收一筆管理費

目前,安養信託所收取的費用,一是簽約(差不多是1,000 元);二是每月「依資產淨值年率0.3% ∼ 0.5%」的信託管理費;若有修約的話,每次再加收3,000 ∼ 5,000 元。

儘管有些銀行信託部門的信託管理費,可以低到年率0.2%,但畢竟不是完全「零成本」。話雖如此,投資人得要仔細思考:「固定但不高的費用」,與「萬一可能的投資失利或被詐騙的風險」,到底哪一個是自己最不能承受的?

更何況,從「使用者付費」的角度來看,當銀行提供固定處理(投資及保管帳目),以及日後分期給付時,個人認為這筆「服務費用」,也是非常合理的支出。

2. 自認手邊資產不夠多,故而想在退休後繼續投資生利

然而這個想法從財務安全的角度來看,可是大錯特錯的。個人想再三強調:假設投資理財大眾錯誤看待問題的原因,後面所選擇的任何投資結論,都將很難順利解決自己的問題!

關於這一點,個人過去已經多次撰文指出:如果退休後,才發現退休金不夠,那問題是出在「沒存夠」。所以,理財大眾該做的先是「節流」,也就是儘量降低退休後的生活開銷。萬一省無可省,民眾接著該做的是「老老實實穩穩當當」地去找份「薪資收入」,而不是把已經不足的退休金,再丟入一個「未知風險」的標的上!

理由很簡單,薪資收入是「只要你肯工作、有勞動付出,就一定會有的收入」,除非當事人每月工時不一,否則,會拿到的薪水,絕對是固定不變的。再說了,薪資是可以「保本、保息」的,但是,任何投資(包括時下非常流行的「被動式收入」)卻是有風險,且完完全全「不」保本、保息的。所以,退休族必須考慮的是:「退休金損失」與「退休金不足或不夠多」,雖然同是「風險」,但,自己最不能承擔哪一個風險?所謂「兩權相害取其輕」,當兩樣風險都是自己最擔心的,就只能選擇那個「對自己傷害比較不大」的一項。

事實上,正是信託這道「繞了一個彎存定存或投資」的手續,才能起到一個「資產保全」的重要功能。因為,當一般大眾與銀行簽定信託契約,並且將資產移轉給銀行之後,所有權人雖然不再是「個人」的,卻能產生「任何外界的詐騙集團,想要打這筆錢主意的解約行為,都會先由銀行信託部門,負起基本把關動作」的優點。

我想在此再三強調:信託也許不是這世界上,現階段能解決理財大眾所有問題的唯一金融商品。但是,假設想要安穩退休的大眾,想要好好保護住自己的退休老本,並且讓所有的錢,分毫都用在自己身上。那麼,自己就必須要有一定的危機意識,並且在自己頭腦還清楚時,把問題先行處理好。而不是事到臨頭之後,再想辦法善後。因為到那個時候,一切恐怕都已經是「木已成舟」,什麼結果都改變不了了。

所以,就算是自覺頭腦仍然非常清楚的高齡者,覺得退休後還想「享受自行投資」的樂趣,並且累積一些「額外的零用錢」。但個人認為最安全的做法,仍是計算出此生所需要的總生活費用(=餘命×每月生活費×12個月),再加上可能需要的安養及醫療費用的總合,先成立一個安養信託。

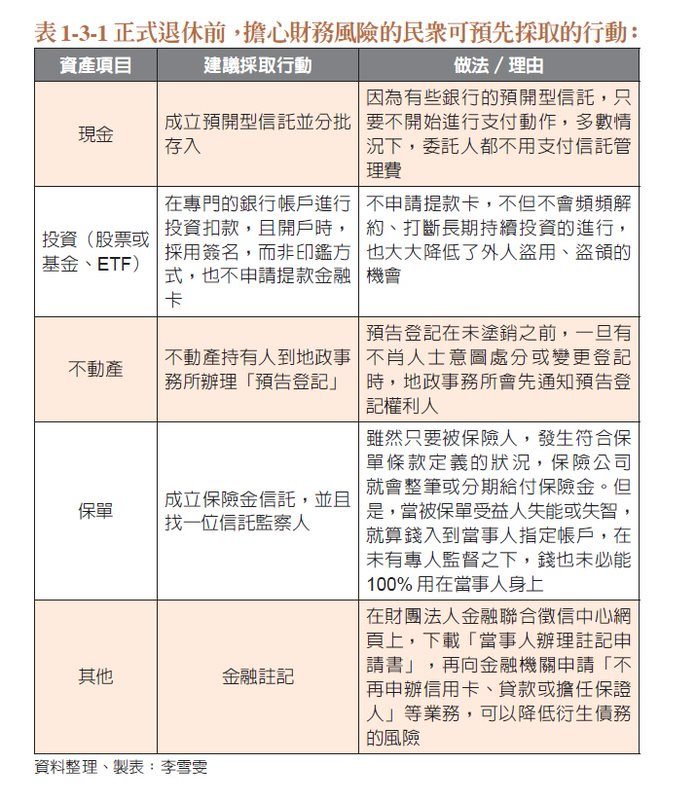

只有那些剩下來多餘的錢,才可以繼續進行投資以生利。個人認為,如此做法的優點及好處在於:就算投資資金全部虧損,或是遭到有心的詐騙,至少,不會影響到正常的退休生活。而且更重要的是:在這段期間萬一發生財務損失,恐怕是很難避免及獲得補償的。所以,預先提早採取一些可行的步驟及做法(下圖),也許真能幫民眾將可能的損失「降到最低」。

最後總的來說,高齡金融剝削問題,不但是已經退休,或是即將退休的高齡者必須注意,連這群高齡者的子女,恐怕都得要關切及重視。理由很簡單:除了高齡者本人,會面臨辛苦一輩子的生活費無著落外,一旦高齡者生活費「完全歸零」,其子女的財務擔子,可能就更為沉重。特別是台灣已經邁入老年人口越來越多,且獨居者越來越普遍的景況,這個問題不但是老年人本身就該重視,連他們的子女們,也得要及早了解、預防以及因應才是!

節錄自:時報出版《安養信託:放大你的退休金,打造晚美人生/李雪雯 著》

【職場力調查】你認為存多少退休金才夠用?

完成投票後,即可收看即時票選結果唷!

推薦閱讀: