ETF報稅攻略:ETF配息要課稅嗎?股利怎麼申報最節稅?

你有跟風申購ETF嗎?如果你是ETF投資人,收到配息、股利要報稅嗎?又該怎麼報稅?明明ETF沒賣,為什麼會有財產交易所得?本文盤點並解答盤點5個ETF稅務常見問題,並帶你了解台股、陸股、境外各種ETF不同的課稅規定,股海新手記得看!

文/ 盧沛樺 由天下雜誌授權轉載

4月有多檔台股ETF除息,不少投資人想多賺一個月的息收,趕在除息前一天上車,但看在勤業眾信聯合會計師事務所會計師王瑞鴻眼裡,投資人的行為像花錢買稅。「萬一沒填息,投資人賠掉價差,次月領的股利卻要繳稅,不如等除息後再進場,」王瑞鴻說。

5月是個人綜合所得稅報稅季,台灣上千萬ETF投資人,股利怎麼報稅?當沖客、搶抬轎行情的賺價差族要繳稅嗎?以下盤點5大稅務議題。

- 今年申購的ETF,例如00940,五月要報稅嗎?

- 明明ETF沒賣,為什麼會有財產交易所得?領股利就一定要被課稅嗎?

- 股利所得要「併入所得稅」還是「分離課稅」?哪種申報比較划算?

- 台股、陸股、境外...買哪種ETF最節稅?各種ETF課稅規定整理

- 要不要為了節稅,不參加除權息?

1. 00940受益人還不用報稅

5月申報的是前一年的所得稅。

3月引爆申購熱潮的元大台灣價值高息ETF(00940),5月初配息,不在申報之列。不少投資小白今年進場,同樣明年才要報稅。

2. 並非全部股利都要課稅

無論是月配、季配或半年配,投資人收到ETF收益分配通知書,會發現有兩筆錢,一筆是「87年以後股利或盈餘所得」,另一筆是「國內財產交易所得」。

以元大台灣50(0050)最近一次配息為例,每單位配發3元,若持有976單位,獲配金額2927元,但其實股利所得只有1200元,只佔四成,其他是財產交易所得。

明明ETF沒賣,怎麼會有財產交易所得?原因是ETF會依指數比重買賣成分股,投信公司買賣間的價差,若有賺,就會還給投資人。

以上述例子來說,股利1200元,靠價差得到的資本利得1727元。但因為台灣沒有證券交易所得稅,因此後者免稅。

換言之,當台股ETF的收益分配中,愈大比例來自財產交易所得,投資人的稅務負擔就愈輕。

3. 股利所得有兩種申報選項

當算出多少股利所得,下一步是評估怎麼報才划算。

因為2018年起,台灣股利所得有兩種報稅方法:一是併入綜合所得稅,按累進稅率,最高40%;另一種是分離課稅,單一稅率28%。

KPMG台灣所稅務投資部執業會計師洪銘鴻指出,通常投資小白,適用綜所稅率在30%以下,股利所得併入綜所稅比較划算。

而且,當總所得愈少,適用稅率愈低,還可能收到退稅「禮包」。

洪銘鴻舉例,若是適用稅率5%的年輕單身族,年收入48萬、股利所得10萬,因為扣掉免稅額、標準扣除額和薪資所得特別扣除額後,還可收到國家退稅650元。

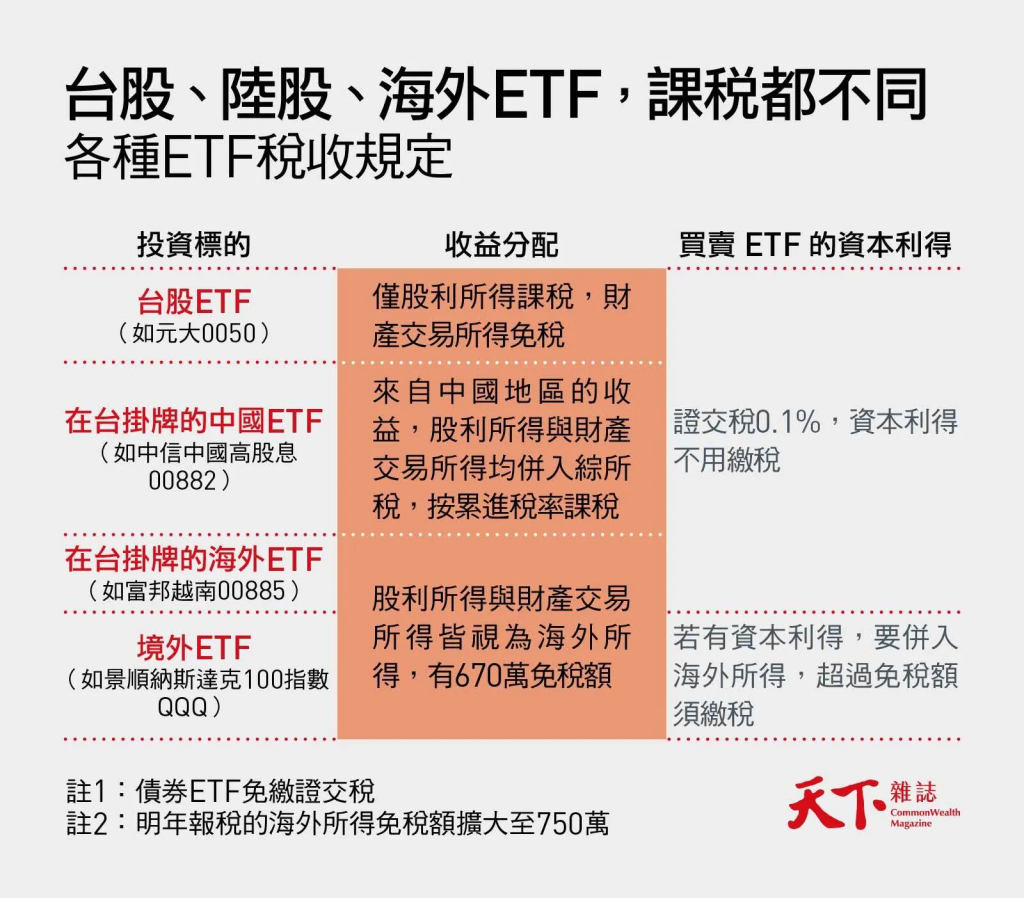

4. 各種ETF課稅規定不同

ETF在台灣蔚為風行,投資人也從台股買到海外,例如富邦投信發行的富時越南ETF(00885),光靠台灣人的錢,買到全球越股ETF第二大。更不乏年輕投資人,直接透過海外券商平台,去買境外ETF,如TLT(iShare 20年期以上美國公債ETF)、QQQ(景順納斯達克100指數ETF)等。但因為投資標的和交易管道不同,在台灣都算不同的稅。

若是定期定額的ETF存股族,要留意收入是算股利所得,還是海外所得。

跟台股ETF只對股利所得課稅不同,海外ETF的股利所得和財產交易所得,都算「海外所得」,但有670萬的免稅額。投資小白其實根本搆不到繳稅門檻,等於落袋的都是淨賺。

但若是投資陸股ETF,按照「兩岸人民關係條例」,中國所得視同台灣所得,因此要併入綜所稅計算。而且不只股利,連財產交易所得也要繳稅,因此,稅負成本比買台股ETF還大。

王瑞鴻也提醒,有些標榜中國ETF,不代表所有收益都是從中國地區配出,要看個股的公司登記地。例如中信中國高股息ETF(00882),投資50多檔港股,雖以中國公司為主,但像康師傅控股公司,登記在開曼,就視為海外所得,因此康師傅配出的收益,不必計入綜所稅計算。

而賺資本利得的ETF投資人,要特別留意境外ETF的買賣價差,會併入海外所得計算,超過670萬,稅率20%。

但只要是在台灣掛牌的ETF,無論背後是投資台股、越股或美股,都僅須負擔0.1%的證交稅,資本利得免稅。

好消息是,等到明年報稅,海外所得的免稅額會擴大至750萬,增幅逾一成。

5. 要不要參與除權息?

有些人想節稅,在除息前賣掉ETF,再趁填息前買回,倒賺價差。但ETF投資達人施昇輝不認同,因為不參加除息,也不一定能賺到價差,「有賺錢(指股利),繳點稅也是應該的。」

王瑞鴻則建議,「投資要思考獲利最大,而不是稅負最少。」

(原文標題:ETF投資人報稅攻略》00940大軍要繳稅嗎?買哪種ETF最節稅?)

報稅怎麼做?流程、常見問答哪邊看?

《104職場力》精選懶人包|一篇就搞定!

推薦閱讀: