【2026白包金額行情】白包包多少?白包寫法、同事合包奠儀懶人包

白包金額包多少才不失禮?同事不熟也要給白包嗎?對方不收奠儀可送什麼?奠儀信封怎麼寫?白包禁忌又有哪些?讓《104職場力》帶您看白包行情、注意事項與喪假補助等相關權益。

更新日期:2025/11/24

文/《104職場力》

本文導覽

2026白包行情|同事(或同事家人)喪禮包多少?可以合包嗎?

Q:親友白包包多少?同事奠儀要包多少才不失禮?

在傳統禮俗中,白包金額以「單數」為主,且金額也不如紅包一樣包愈多愈好,常見金額如1100元、1500元及2100元,依據交情及自身經濟能力而定,以下白包行情僅供參考。

白包金額統整表

| 久久往來的親戚、點頭之交、職場同事白包行情 | $500 ~ $1100 |

| 偶有往來的朋友、親戚白包行情 | $1100 ~ $1500 |

| 交情甚深的朋友、親屬白包行情 | $2100 ~視交情增加 |

| 莫逆之交、極其要好的朋友、親屬白包行情 | $2500~視交情增加 |

| 曾收過喪家的白包回禮金額 | 同金額回包 |

Q:白包可以合包嗎?同事喪禮白包是不是不能揪?

白包傳統禮俗忌諱多,儘管如此仍是可以與其他同事共同合包,只要在白包左下一同屬名、敬輓,而金額符合「單數」即可。

而不論和同事熟不熟,詢問及討論白包合包、奠儀金額等相關議題都建議私下進行,避免引發爭議。

曾有新聞報導,網友的同事喪禮有人不克前往而託付帶奠儀,即順便向公司其他同事詢問有沒有人要包白包,順便一起拿過去,而被其他同事認為此舉非常不禮貌。

有網友表示通常是主動委託他人,鮮少主動提出邀約,畢竟每個人交情不同,公開討論甚至詢問都容易產生尷尬和忌諱。

Q:白包一定要包嗎?喪家不收奠儀可以送什麼?

收到白帖不代表一定包白包,如果想用禮物致意,或者喪家懇辭奠儀,可以訂購花圈、花籃或罐頭塔,也可改送水果、供品、香燭或冥紙;現在不少香鋪金紙店都有販售紙紮衣物、樓房、日用品等,都是可以考慮的物品。

白包什麼時候給?白包要封口嗎?奠儀禁忌要當心

- 白包金額以「單數」為主,不包雙數

雙數有好事成雙之意,而喪事並非喜事,金額以單數較不失禮節。

- 白包金額不包多

同理,白包金額並非報愈多愈好,以交情及自身經濟狀況而定。喪禮白包是一種慰問心意,雖然可以藉此幫助喪家將親人後事處理圓滿,但除非狀況特殊,不然奠儀不宜過多,像白包金額11000(或以上)都太高,可能會對喪家造成壓力。

- 白包不回收

傳統禮俗認為出門不回頭,白包包出去就不能再拿回來,怕觸霉頭,因此給出白包之前請務必確認金額與屬名。

- 白包不補送

給白包的最後時間點在出殯當天,在這之前沒有特別限制,但只要出殯後建議以慰問代替,因為傳統禮俗認為補送白包會有喪禮再次發生的寓意,如未及時送出白包,日後如欲向喪假致意,透過其他方式即可。

- 白包要封口

白包封口在習俗上有「悲傷僅此一次」的意思,所以過往將其列為禁忌。但歷經社會變遷,今日許多喪家不收奠儀,或為了喪家方便,白包不封口也是可以的。

- 適逢婚/喪/懷孕者給白包即可

因為傳統認為結婚有喜神(新娘神),通常建議新人在婚前1個月、婚後4個月內避免參加喪事;同為喪家,則百日內不宜到場;懷孕未滿3個月的孕媽咪因胎像尚不穩定,盡量不要出席喪禮,以上三者如有需要,包白包致意即可。

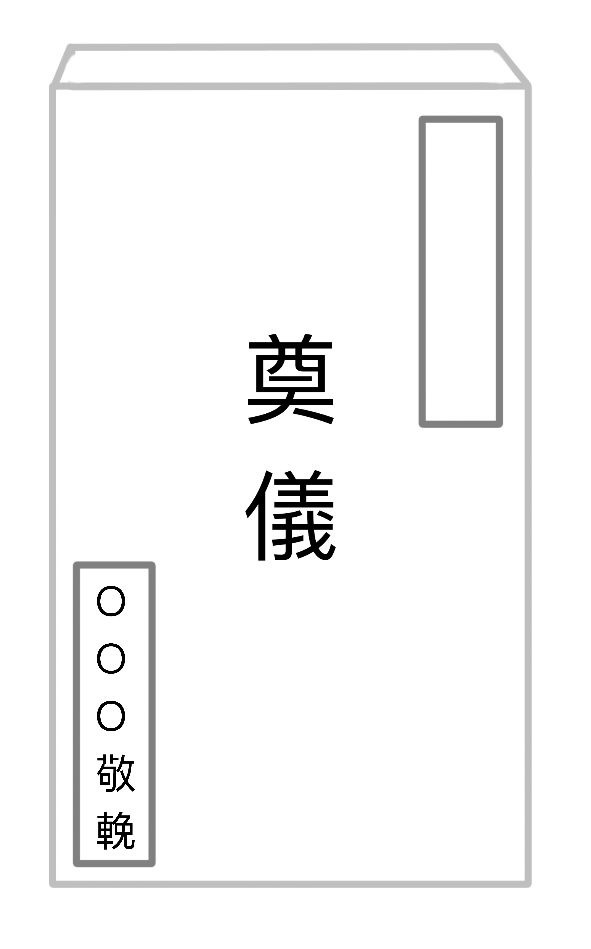

奠儀怎麼寫?白包寫法/購買通路一次看

奠儀封面寫法主要分兩部分,分別是:左下角個人屬名及右上角亡者姓名。

左下角除了個人署名之外,還要加上「敬輓」或「敬弔」,常見的幾種方式如下:

- 個人白包署名:自己的「名字」+「敬輓」或「敬弔」

- 夫妻或全家人白包署名:一位代表即可,通常會寫與喪家較親近的人。舉例:夫妻間假如是男方的親戚過世,丈夫代表屬名即可。

- 同事合包白包屬名:同事間因為彼此獨立,為讓喪家方便記錄,通常會將所有人的名字全寫上。

- 長輩對晚輩的白包寫法:屬名方式與上述相同,只是後方改成「輓」、「悼」。

而右上角依性別區分:

- 弔唁過世之人為男性

- OOO先生千古

- 恭悼OOO先生

- 弔O公OO先生

- 弔唁過世之人為女性

- OOO女士仙逝

- O(夫姓)母OOO(本姓名)夫人仙逝

- 弔O母OO夫人

奠儀寫法示意圖

Q:白包哪裡買?

奠儀在超商、書局、五金行都買得到,價格20~30元不等(依通路與數量而定);如果沒有急需,網路上也可以購買(通常需要負擔運費)。假如急需使用、來不及購買,可用普通的白色信封代替。

白包不收怎麼處理?婉拒要兼顧禮數

Q:懇辭奠儀仍收到白包,該如何退回白包?

如已表明「懇辭奠儀」(不收白包),而前來致意的同事親友仍攜帶白包,因傳統禮俗認為出門不回頭,白包不能再帶回家,

因此喪家可以準備紅包或請葬儀社協助將白包裡的錢換至紅包袋內,再將金額貼成雙數、或附上糖果等回包表示婉謝。

Q:喪家給的紅包如何處理?

喪事紅包意義跟一般喜慶不同,因此喪禮紅包處理在傳統做法上建議撕毀、丟棄或焚燒紅包袋,不要留在身邊,更不要重複使用。

Q:喪禮收到的毛巾是什麼?可以用嗎?

在台灣的喪禮習俗中,前來致意的人給予喪家白包、或是致贈花籃,喪家也都會有所回禮,而今日以給「毛巾」較為常見。

至於這條毛巾能不能用?是不是不能帶回家?曾有鄉民在論壇上發問尋求意見,也如上述所言,其實毛巾僅是回禮,並非不能使用或必須丟棄。如果真的有點在意,可以先洗過曬太陽曬乾,簡單淨化過即可使用。

Q:是否該發訃聞給公司和同事?

曾有網友在網路論壇發問,訃聞是否也要發給公司和同事?如果新進公司不到幾個月就發訃聞給同事會不會很奇怪、很不禮貌?

有網友表示訃聞發給公司大多是為了申請喪假,簽呈假單時主管上司也會得知相關狀況,出席與否由主管自行決定。另外,也有人認為某些同事可能會忌諱,就不需特別發給同事們。

事實上,有些公司在辦理請假手續時會請員工提出相關證明文件,也建議勞工在申請喪假前了解公司請假申請流程與注意事項。

關於喪假與白包禮金扣繳申報

Q:幾親等內的親人過世,可以請喪假?能請喪假幾天?

根據〈勞工請假規則〉第3條,勞工依親等不同給予3至8日之喪假天數。

| 勞工與親人親等關係 | 喪假日數 |

| 父母、養父母、繼父母、配偶 | 8日 |

| 祖父母、子女、配偶之父母、配偶之養父母或繼父母 | 6日 |

| 曾祖父母、兄弟姊妹、配偶之祖父母 | 3日 |

而根據行政院勞工委員會(現為勞動部)勞動二字第0940031668號函,祖父母並無內外之分,「父之父母」、「母之父母」都能申請6天的喪假。

延伸閱讀:【喪假常見問答】幾等親內可請喪假?最多可請幾天?可分開請嗎?工讀生可以請喪假嗎?|勞工請假規則

Q:親人同日喪亡,能申請的喪假天數?

曾有勞工朋友詢問,如父母同日身亡,其喪假申請之日數應如何計算?

根據行政院勞工委員會(現為勞動部)(85)勞動二字第106166號函,勞工之父母同日喪亡,為顧及勞工辦理二人治喪事宜較諸一人治喪事宜繁雜,勞工得依實際喪亡人數分別請給喪假。

Q:兼職員工是否需比照正職員工給予喪假?

不論工時長短,不論是正職員工或兼職員工,同樣都受《勞動基準法》保障。

因此,部分工時勞工(兼職、打工、時薪制勞工)同樣能申請喪假,不過差別在於給予喪假之日數可按比例計算,依照平均每週工作時數除以40小時乘以應給予請假日數乘以 8 小時計給。

如喪假8日,假設部分工時勞工平均每週工作時間為24小時,則該部分工時勞工可請38.4小時。

公式計算:(24小時÷40小時)×8天×8小時=38.4小時

Q:給予員工之喪葬禮金要申報扣繳嗎?

發給員工的喪葬禮金或補助費用,依《所得稅法》第14條第1項第3類「薪資所得」規定,勞工薪資收入包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。

因此給予員工之喪葬禮金或補助費屬於前述薪資收入一種,給付單位即應按照薪資所得扣繳辦法之規定扣繳及列單申報。

而有些事業單位會透過福委會並依《職工福利金條例》由福利金發給員工喪葬補助費,如此則屬於《所得稅法》第14條第1項第10類之「其他所得」。依財政部79年06月26日台財稅第790119142號函,給付時免予扣繳,給付單位應依所得稅法第89條第3項規定於次年1月底前列單申報,再由受領人於辦理當年度所得稅結算申報時,全額併入其個人綜合所得總額報繳所得稅。

更多假勤相關文章,都在《104職場力》

- 【喪假常見問答】幾等親內可請喪假?最多可請幾天?可分開請嗎?工讀生可以請喪假嗎?|勞工請假規則

- 不同親等的喪假日數有差嗎?請假期間薪水該怎麼算呢?|法律小教室

- 過年紅包該怎麼包?紅包金額參考行情、吉祥數字、5大必知小撇步與4大禁忌大公開|新春過年紅包全攻略

- 【生理假常見問答】生理假有薪嗎?請生理假要附證明嗎?最多可請幾天?8個常見生理假QA|勞工請假規則

- 【病假常見問答】請病假會扣薪嗎?一年內可請幾天病假?可以用LINE請病假嗎?13個常見病假QA|勞工請假規則