毛經濟「寵」上天!台灣下個兆元產業,寵物市場藍海卡位戰

高齡化、少子化、疫情衝擊下,很多人養起毛孩,樂當貓奴、狗奴。國內貓狗飼養登記數量已經遠超過新生兒人口,估計2027年全球寵物市場上看3500億美元,毛經濟也將是台灣下個兆元產業。寵物產業因此衍生許多服務,例如寵物保險、寵物美容、寵物醫療、寵物國旅、寵物臨終送行,甚至寵物溝通等職業。想進入毛毛藍海,現在正是卡位好時機。

本文目錄:

- 寵物帝國起飛:貓狗數遠超越新生兒

- 全球寵物產業有多夯?看商機與未來成長

- 消費者分析:你是貓奴還是狗奴?

- 消費行為分析:各類寵物用品消費金額調查

- 寵物市場崛起服務:了解寵物電商、醫療保險、美容、旅遊

- 結論與建議

- 前進寵物藍海:寵物工作機會推薦

一、寵物帝國如何起飛?

《寶貝老闆》的劇情正真實上演,狗狗貓咪可能確實威脅到了寶寶在家地位!根據內政部與農委會資料,2022年截至9月,國內貓狗飼養登記數量(約18萬)已經遠超過新生兒人口(約10萬)。

近年來,養寵物已經從趨勢發展為熱潮,除了越來越多人養寵物之外,隨著生活水平的提高、觀念的改變,以及種種環境因素,越來越多人將寵物視為家庭成員,進而投入大量的金錢和精力在寵物的飲食、健康照顧和生活環境等方面,也造就了寵物經濟新藍海。

*寵物產業係指包含但不限飼養犬、貓、水族、鳥類、兩棲爬蟲、昆蟲等各式寵物活體,以及延伸之寵物食品、用品、醫療、保健及服務業等。然而因國人飼養寵物以貓狗為主,使其餘種類相對數據較少,因此本文中多數分析將以貓狗市場為主。

疫情

在疫情期間,許多人因為居家隔離、缺乏社交而選擇養寵物作為生活的慰藉,連帶導致了寵物用品和食品的需求增加,帶動產業銷售額成長。同時,因為寵物店和診所的實體限制,許多人選擇網上購買寵物用品,使線上寵物用品銷售也有了很大的增長。

社會結構:高齡化、少子化、單身

少子化現象也間接助長了寵物產業發展。由於銀髮族與單身人數增多,許多人同樣為了尋求伴侶和朋友的替代,而選擇養寵物,並相信這可以幫助他們改善心理健康和生活質量。

科技與創新

同時,科技的進步和網路的普及也為寵物產業帶來了更多發展機會,例如寵物用品的電商市場、結合物聯網的寵物科技、寵物相關APP和社交平台,以及寵物照護、培訓服務等。各種新市場百家爭鳴,以滿足現代飼主對於寵物持續提高的各種需求。

二、產業概況

全球寵物商機與未來成長

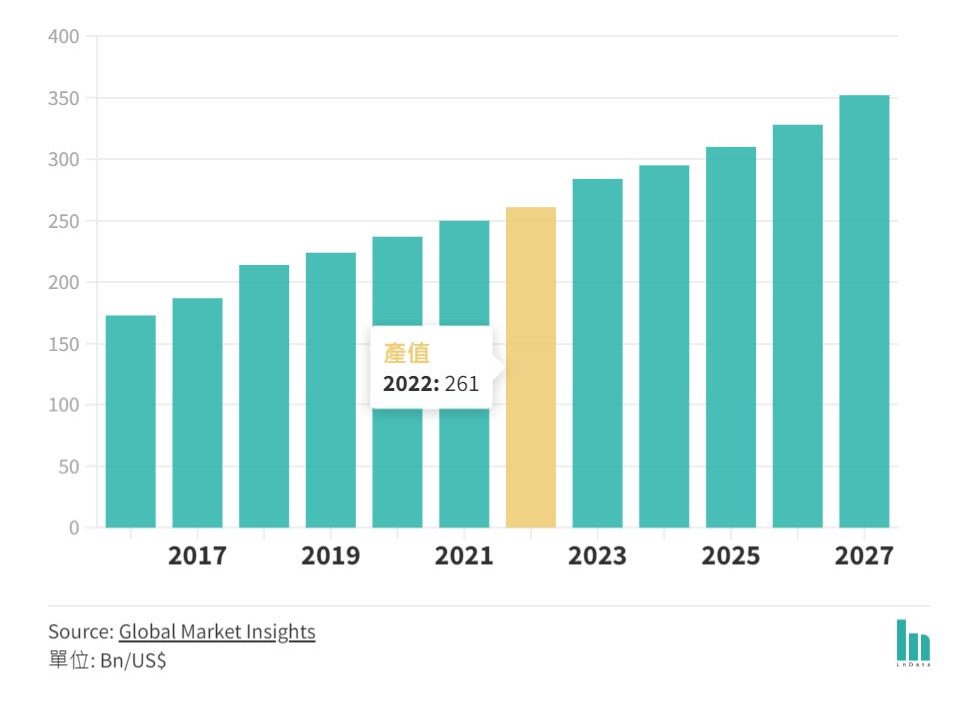

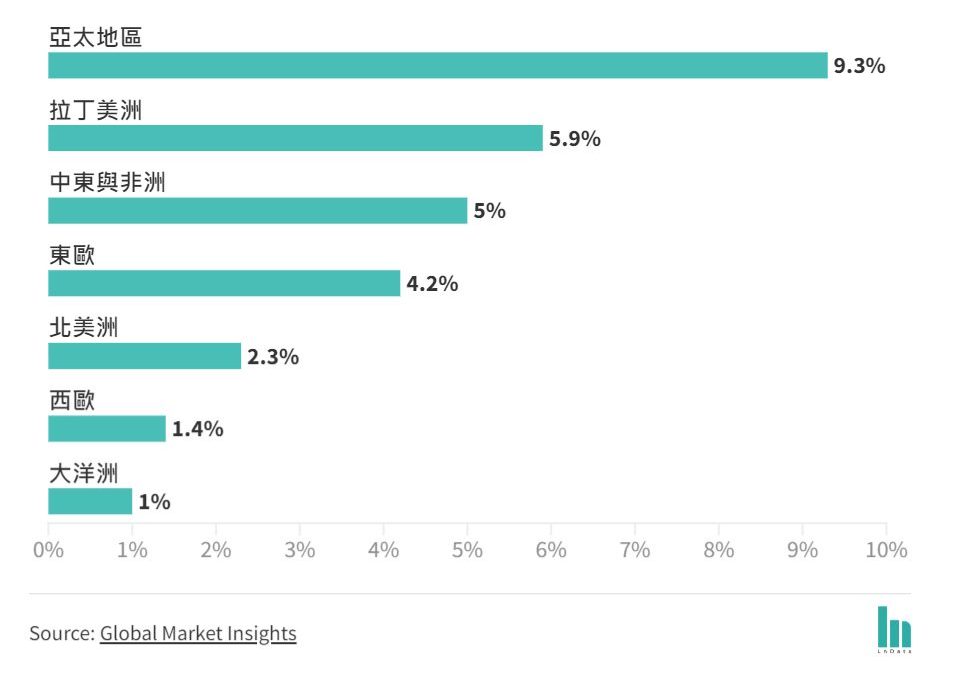

全球寵物產業正夯,根據Global Market Insights的數據,2022全球寵物產業市值約2610億美元,並且預計到2027年將成長至3500億美元,年複合成長率CAGR高達6.1%。其中成長最快的市場,分別是亞太地區與拉丁美洲,2022的年成長率分別為9.3%、5.9%。

全球寵物市場成長與預測

2022各地區寵物市場年成長

台灣市場概況

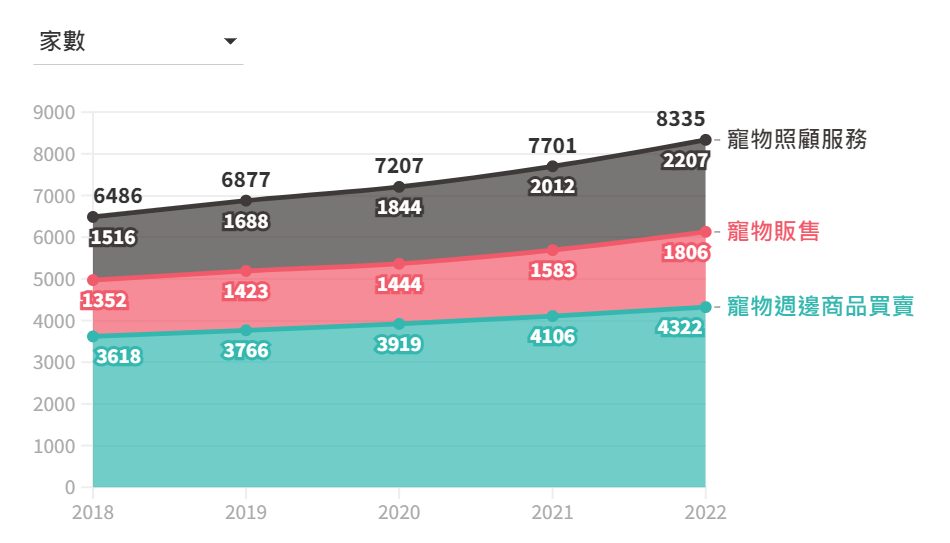

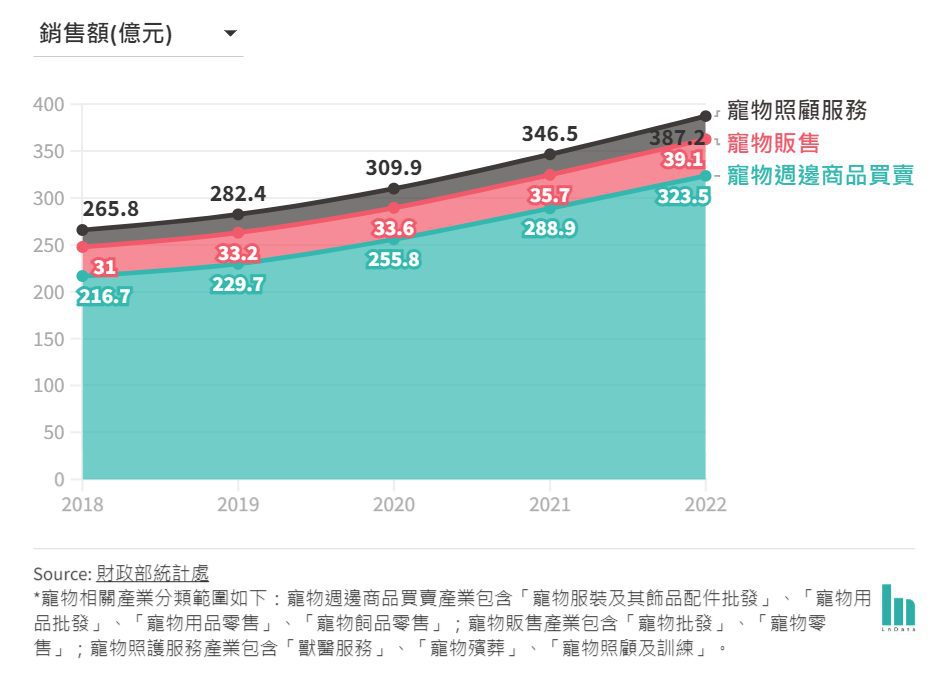

根據農委會統計,2022全台寵物產業市值上看600億商機。財政部資料指出,近年來台灣寵物相關產業持續成長,整體業者數量自2018年6,486家逐年增長至2022年8,335家,成長幅度約28.5%;銷售金額則由265.8億元成長至387億元,幅度達45.7%,遠高於2013年至2017年間的成長。

其中,以從事寵物週邊商品買賣業者數量最多且銷售金額最大,分別占整體的52%及84%,且近年來銷售成長速度也最快,達49.3%;寵物照顧服務需求也成長強勁,業者數量由2018年1,516家成長至2022年2,207家,成長幅度45.6%最快,但因市場漸趨成熟,家數及銷售額成長反而不如2013年至2017年期間(85.6%、114.6%)。

台灣寵物相關產業歷年成長

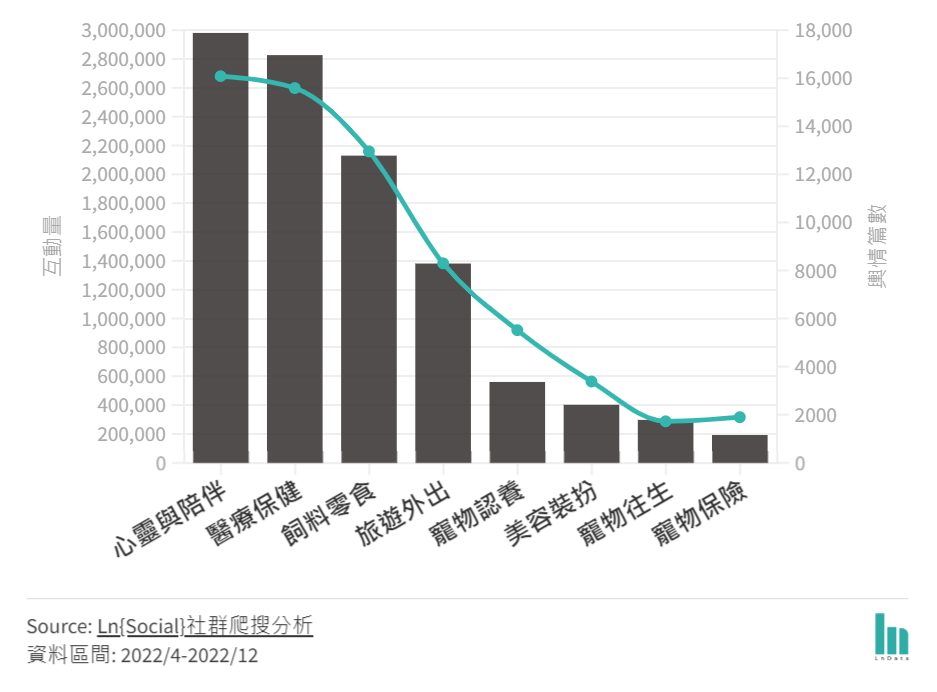

消費者/社群關注焦點

至於從社群討論來看,我們可以發現消費者討論的重點集中在與寵物的身心交流與陪伴,以及寵物的身體健康,其次則為寵物食品、跟毛孩旅遊外出,以及認養等話題;而寵物的美容與時尚、寵物的後事與保險也漸有討論。後面我們將繼續針對這幾點進行更詳細的分析。

寵物產業社群討論重點

同場加映:網友討論度最高的寵物類型

我們發現從社群聲量來看,「汪星人」狗狗的討論聲量最高,緊追在後則是可愛的貓咪們;再往後則是許多人家裡都養過的水族、以鸚鵡為首的各種寵物鳥類;接著兩棲與爬蟲類(爬蟲又大於兩棲)、小巧可愛的齧齒類或其他小型哺乳類也有一定討論;至於近年來關注度上升的昆蟲(含蜘蛛、蠍子等節肢類),也有一群鐵粉,其中又以螞蟻、甲蟲類最熱門。

不同類型寵物社群聲量大小

*聲量不等於實際飼養比例

三、消費者分析

你是貓派還是狗派?

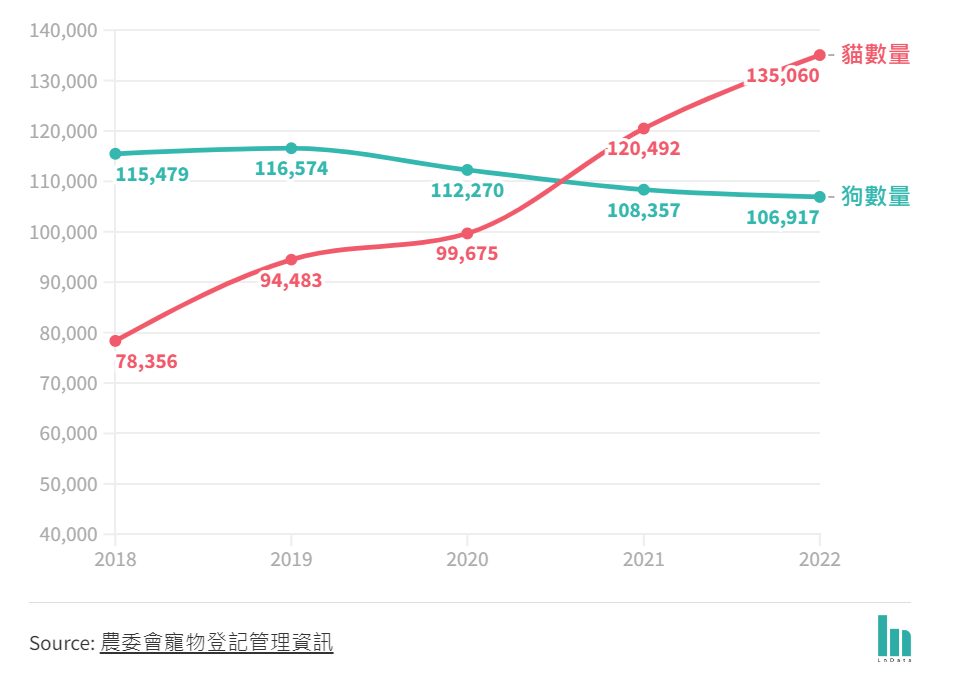

貓狗是國內兩大主流寵物,根據農委會寵物登記統計,2022 年底全台貓狗累計登記總數量已達222萬隻,其中狗為 140 萬隻、貓為82 萬隻,似乎狗大於貓。然而進一步觀察各年登記數量,近年來寵物犬登記數約在10 萬隻左右,且自2019年逐年微幅下滑,相對的貓登記數量則逐年增長,並於2021年、2022 年(+11.5 萬隻、+13.2 萬隻)超過當年狗登記數,反映出近年飼養寵物偏好似乎已產生翻轉。

各年度貓狗登記數量比較

按縣市別觀察,近年來許多縣市登記寵物皆轉以貓為主流,其中以基隆市、台中市、連江縣貓佔比最高;六都之中則以台中、台北、新北為貓派主場。有趣的是,多數貓的飼主似乎更集中在大都會地區。

至於為何產生貓大於狗的現象,我們進一步透過社群分析發現,大多數討論養貓養狗的好處時,狗派多說狗狗忠誠貼心、傻憨黏人、實用且能一起到戶外走跳;貓派則更多討論傲嬌、高冷反差萌、較為乾淨好聞、體型小比較好照顧、不用散步等等…結合各縣市養貓登記數據,我們推測在疫情帶動寵物風潮下,現代人都會生活型態會更傾向養貓。

而除了貓狗之外,水族、鳥類、昆蟲等其他寵物市場,雖然相比貓狗規模不大,然而相對的市場競爭者也較少、飼主們的社群凝結力也更強。

誰在養寵物?

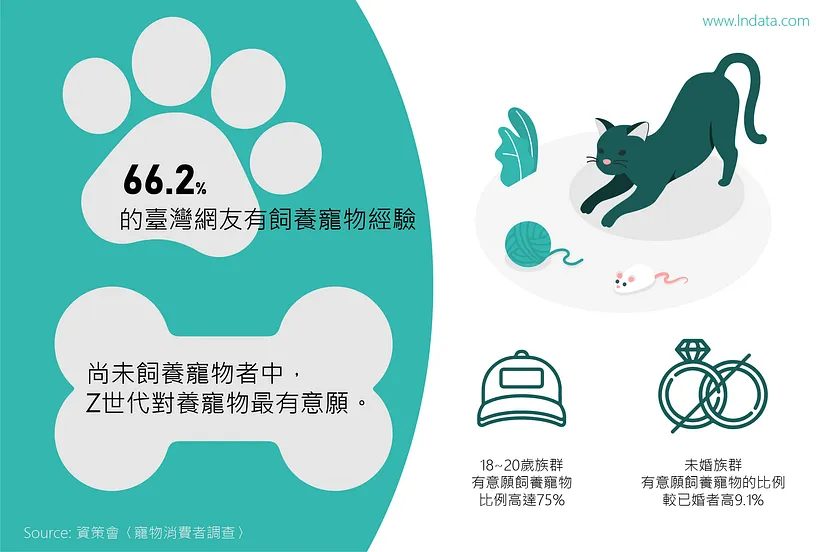

根據資策會針對臺灣網友寵物飼養及消費行為進行的調查,發現高達66.2%臺灣網友有飼養寵物經驗;尚未但有意願者中,又以Z世代占比最高,18~20歲族群比例甚至高達75%,為未來最有潛力的飼主。另外,未婚族群有意願飼養寵物的比例較已婚者高9.1%,顯示Z世代與未婚兩大族群可能是未來寵物商機的主力客群。

四、消費行為分析

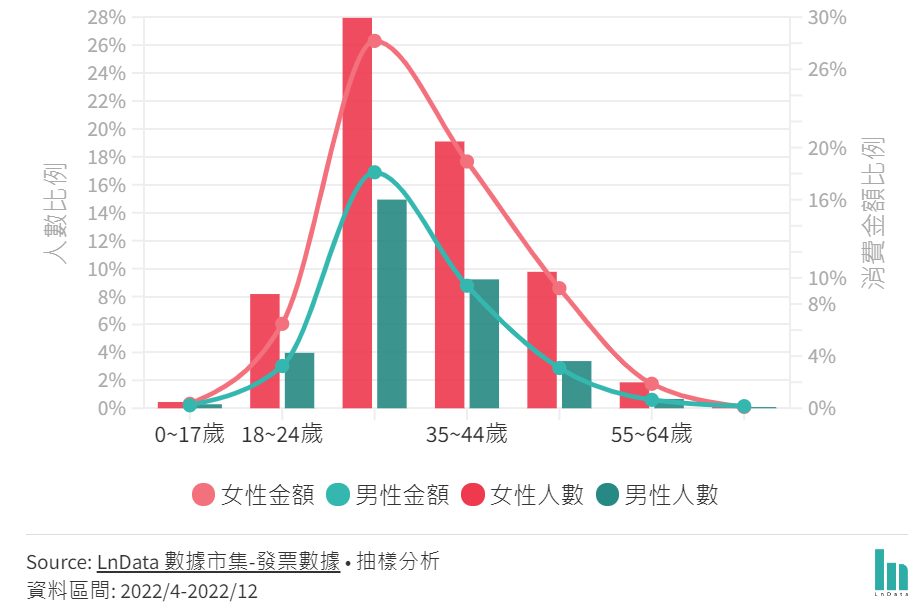

至於誰是真正掏錢養毛小孩的消費者呢?根據LnData篩選3000萬筆發票數據分析後,我們也歸納出了消費者輪廓:在我們的樣本中,女性整體的消費人數與金額都略高於男性,其中又以25–34歲的女性為主力族群;而25–44歲的男性則有較高的平均消費額。

寵物用品消費者輪廓

按年齡與性別區分

購買品項

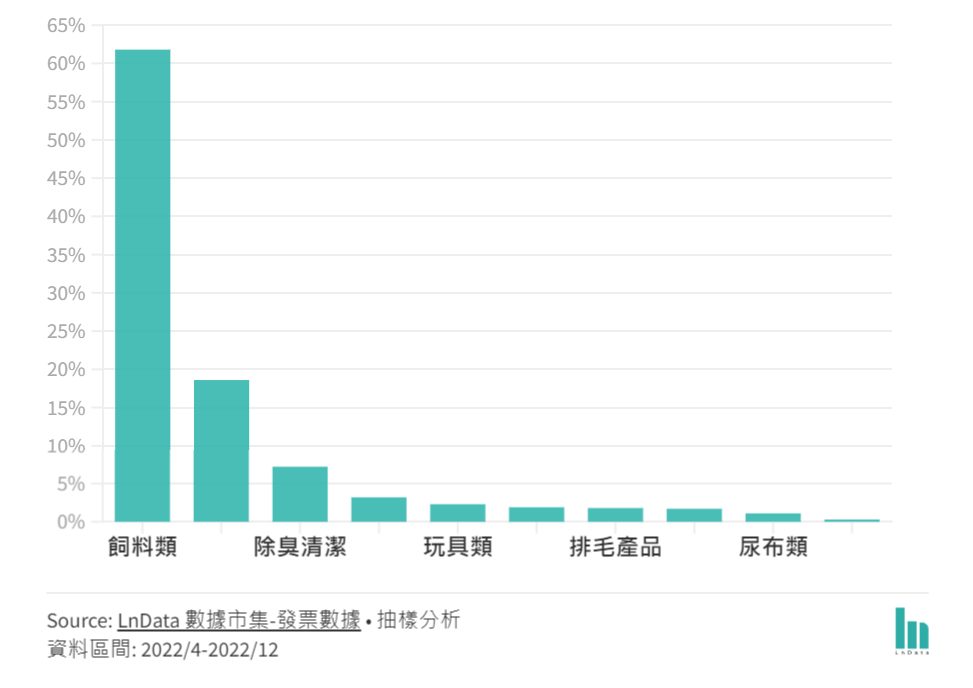

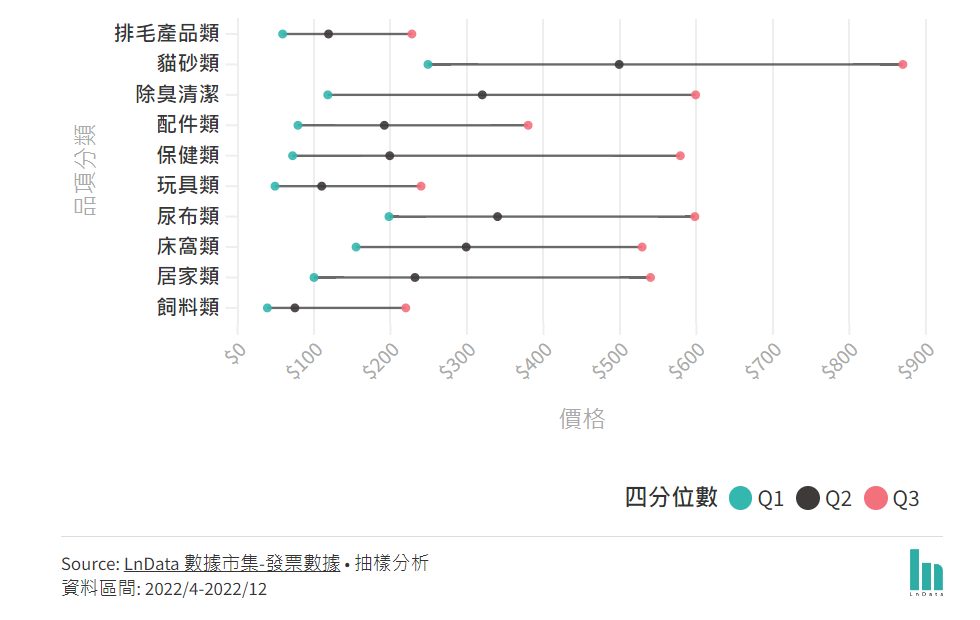

那麼照顧毛孩到底需要買什麼呢?在購買品項方面,以寵物食品與飼料為主,佔整體消費金額的58%;其餘則為貓砂、玩具、除臭清潔等產品。同時,飼料類產品也是競爭最激烈的市場,在我們的樣本範圍中,可辨識的品牌就有高達177個;而貓砂、除臭清潔、保健食品等產品則是金額跨度較大的幾個品項,除反映出頂端客群的需求外,也顯示出消費者可能一次性大量購買以降低成本。

各類寵物用品消費金額

各分類產品售價點狀圖

*依實際產品標價

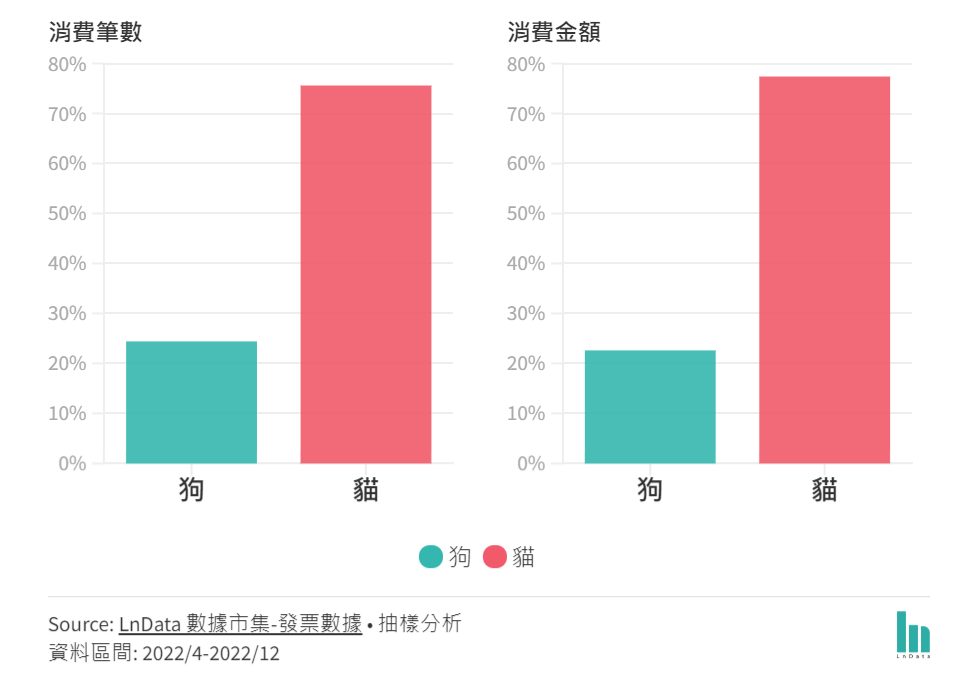

回到貓狗的議題上,我們發現除了養貓人數增加,貓咪飼主在寵物身上花的錢也絲毫不手軟。在去年消費者購買貓狗相關寵物商品時,貓的金額意外的遠高於狗。這主要來自貓砂、化毛膏等消耗性產品,尤其許多貓奴們捨得給主子用高價的貓砂機、貓砂盆等等;其餘像清潔除臭類、玩具類產品也是相對支出較高的部分。

2022貓狗寵物周邊消費比較

五、產業趨勢與案例

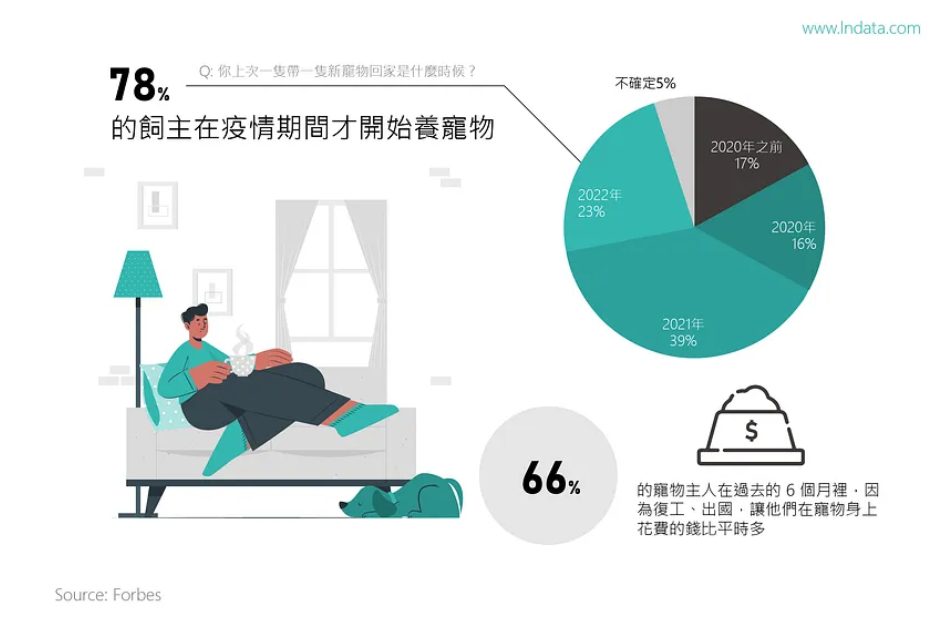

根據美國商業雜誌 Forbes 的調查,寵物主人中有 78% 的人是在疫情期間才開始養寵物,並有 66% 的寵物主人在過去的 6 個月裡,因為復工、出國,讓他們在寵物身上花費的錢比平時多,以幫助寵物度過孤單的夜晚。為了滿足寵物(或是主人)的需求,自然也延伸出龐大的商機。

寵物電商崛起,通路業者大比拚

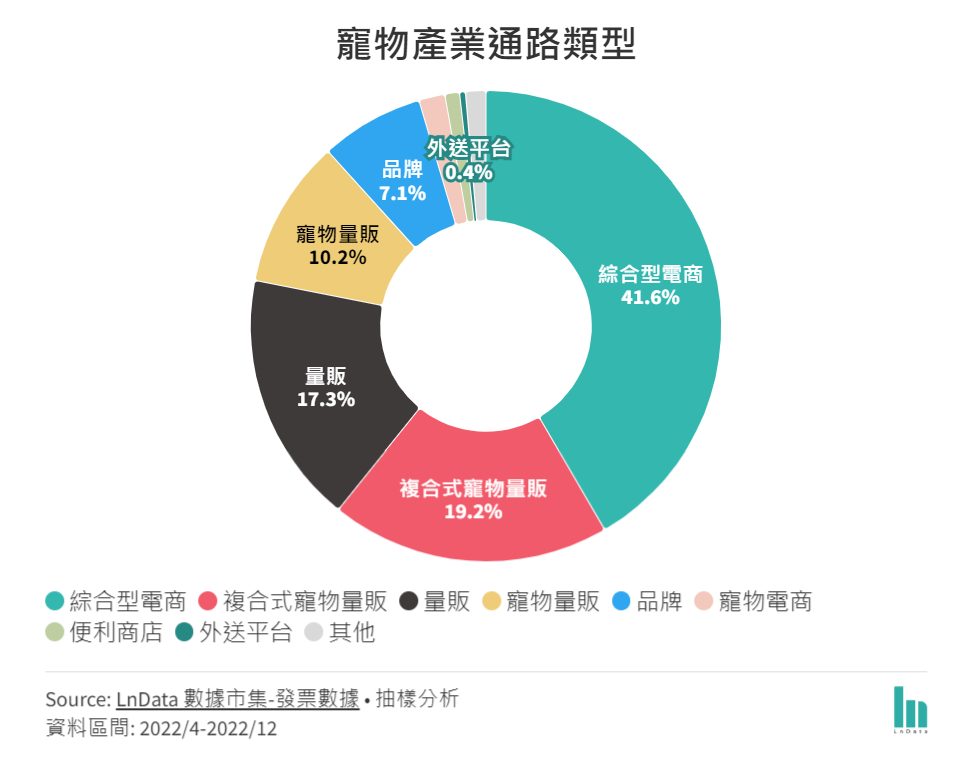

根據我們分析發票數據,去年民眾購買寵物相關產品的主要通路渠道以綜合型電商平台為主,消費金額約佔了全體的41.6%,其次則為複合式寵物零售(19.2%)、一般零售量販(17.3%)、寵物量販(10.2%)、以及品牌直銷(7.1%)。顯示出電商逐漸成為寵物用品銷售通路主流。有趣的是,隨著寵物市場擴張,便利商店與外送平台也開始加入戰局。

寵物產業通路類型

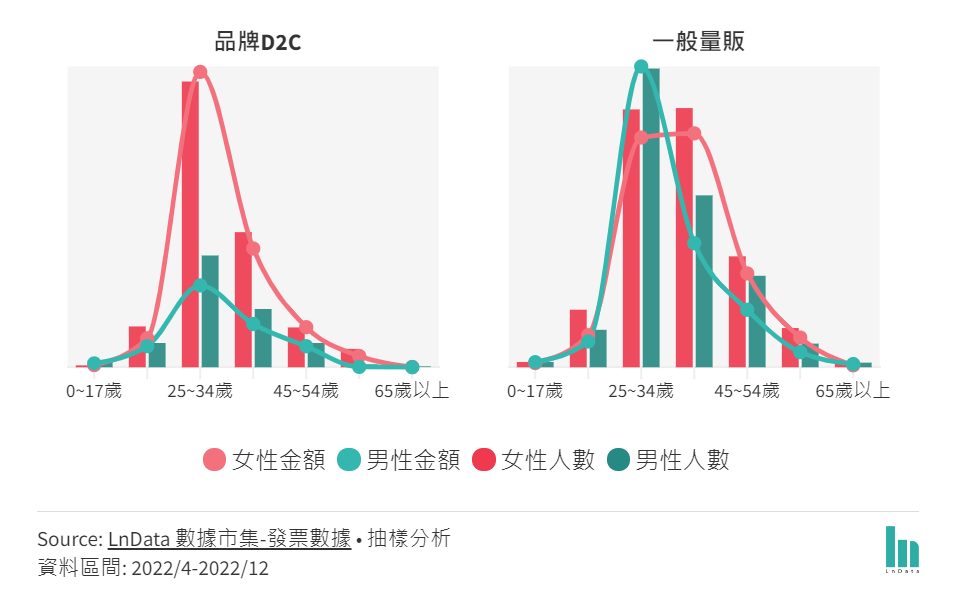

其中,做為主力的女性消費族群更愛透過一般綜合型電商、寵物量販以及品牌D2C的通路購買寵物產品;尤其在品牌D2C的消費者輪廓中,可看出高度集中在25–34歲的年輕女性,推測是這類品牌通常更積極地經營社群、建立品牌形象,進而吸引年輕女性追蹤與關注。至於男性族群則相對更多會選擇從一般零售量販店購買寵物產品,尤其是25–34歲的男性。

寵物通路消費者輪廓(部分)-按年齡與性別區分

*各通路總人數與金額不同

值得關注的是,隨著寵物產業擴張與發展,「複合式」的寵物零售業者逐漸主導市場,也就是像萬達寵物、東森寵物雲等這類大型連鎖,且跨足線上線下、含自有品牌、美容等延伸服務的集團。目前看來兩大巨頭不分軒輊,然而東森去年合併了奧斯卡寵物、動物王國等通路,未來市場風向仍未定。

| 東森寵物雲:OMO模式打造一站式平台 | 萬達寵物:系統整合擴大通路優勢 |

| 主打寵物垂直通路,同時跨足寵物醫療、寵物美容的領域,打造複合式的商店。東森另一項優勢是自擁電商平台,東森購物數據資料是品牌重要的數據來源,做為線下展店依據;同時若能做到整合線上到線下通路的「OMO(Online Merge Offline)」模式,更能有效搶佔市場地位。 | 旗下包含寵物公園、毛孩市集等寵物量販品牌。由於體積重量較大的商品,正在被綜合型電商搶食,寵物公園直接把實體門市變成出貨倉庫,結合寵速配服務、外送平台就能做到比綜合型電商更快的到貨速度。 |

土洋大戰,台灣品牌如何搶市?

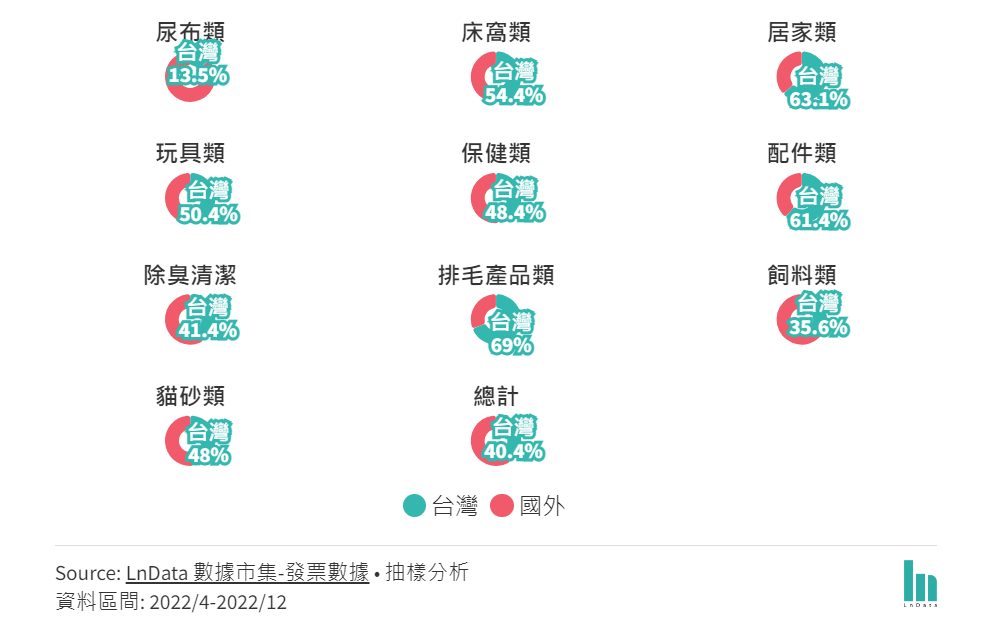

整體來說,雖然國內品牌較具有價格優勢,但在大部分品項上消費者還是偏好國外品牌,尤其是寵物尿布、飼料、除臭清潔等品項。

寵物相關產品國內外品牌銷售額

按品項分類

但這並不代表在地品牌就沒有優勢,實際上隨著越來越多品牌投入寵物市場、加上本土意識抬頭,許多在地品牌也已成功打開知名度與市占。例如在排毛產品、居家生活、配件等方面便以國內品牌領先;而貓砂、玩具、保健食品等也有本土崛起的趨勢。

考量到寵物電商的盛行,反映出現代飼主對於便利性的追求。因此,國產寵物品牌如果想進一步擴展市占率,最好同步增加線下與線上通路的上架,優化消費到取貨的流程,並以價格與在地優勢拉近與消費者的距離,且要有明確的市場定位與行銷策略,持續溝通品牌價值與差異性。

吃飯毛孩大!寵物飼料、零食與保健食品

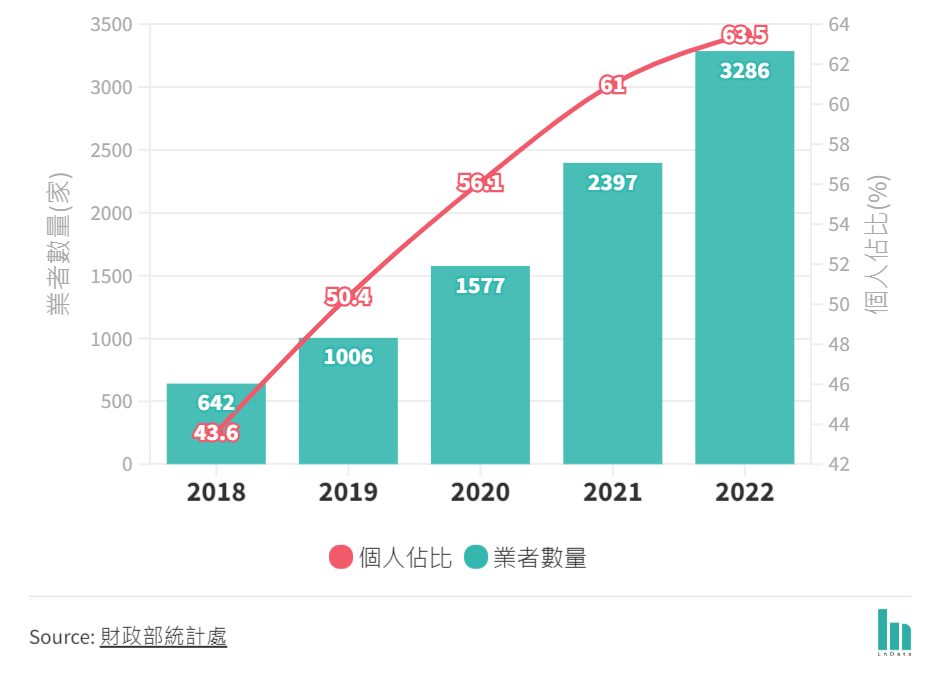

根據財政部統計,寵物食品業者登記家數呈逐年增長趨勢,自2018年642家增至2022年3,286家,累計成長逾 4 倍,其中很大一部份來自個人品牌盛行;自2019年起,個人業者家數占比已超過公司行號,2022 年更升至63.5%,反映出市場大餅持續吸引品牌、部分飼主與KOL投入市場經營的趨勢。

寵物食品業者數量及個人家數占比

即使如此,市場上仍以公司產品為主。截至今年2月,申報寵物食品上架數量已達4.2萬筆,其中約8成屬公司申報,2 成為個人;且公司業者食品種類較多元,以零食占3成7、罐頭及飼糧各占2成,個人業者則逾8成皆屬零食,亦反映出零食類產品的龐大商機與競爭。

寵物健康商機大,分級醫療更專業

隨著養寵物的人越來越多,加上不婚、少子化、高齡化等現象,寵物的陪伴越來越重要,飼主們也更加重視寵物健康,希望寵物可以陪伴他們長長久久。但由於寵物不會說話、喊痛,如何維護毛孩的健康是許多飼主的一大難題。

也因此飼主對於寵物保健觀念抬頭,從生活預防醫學到寵物的診斷、保健、醫療、照護的需求都不斷成長。也因此除了保健、營養食品外,許多業者也紛紛鎖定了這些服務。

寵物健康與數據

寵物媒體 The Dodo 旗下的美國寵物保險公司 Fetch 推出狗疾病數據平台,主人只要線上輸入狗狗資料,便能夠免費獲得該犬種特定年齡段的健康報告,報告內除了包括該品種最易罹患的疾病,還一併提供預防建議,或降低重症的機率。

Fetch 之所以能給出精準的建議,得歸功於其龐大的臨床數據庫,這些數據來自 Fetch 的前身 Petplan 處理醫療理賠 16 年來,從 725,000 隻狗狗的醫療紀錄建立而成。在 The Dodo 收購少數股權後,Fetch改名並將過往數據加以運用,創建了預測平台。

本土寵物保險詢問度暴增

在此脈絡下,寵物保險也更受關注。根據財團法人保險事業發展中心統計,寵物綜合保險的總收入件數在5年內,從2017年的74件,成長到2021年的57,140件; 保費收入金額也從13.5萬元,成長到1.61億元,成長超過1191倍 。然而,同時間寵物險的已賠款金額已達1.14億元,賠款率來到96.1%,但由於吸客效果良好,保險業者仍樂於加碼這看似賠本的生意。

不過,目前台灣飼主的寵物險購買比率大約只有3成,相比美國投保比率約5成、英國則約有6成,本地市場還有成長空間。

總之,隨著動物醫療產業往標準化、分級醫療前進,寵物保險市場也將繼續發展與漸趨成熟。未來兩者之間如何相輔相成,將是飼主們的關注重點。

跟著毛孩去旅行!國旅寵物旅遊商機旺

自疫後解封使國旅復甦,寵物旅遊也成了熱門話題。看好這波商機,許多國旅業者也紛紛針對毛小孩規劃旅遊行程,從寵物友善巴士、友善餐廳或住宿、包車與到府接送,到主打與毛孩同樂的景點或活動等,讓主人可以安心帶著毛小孩出遊。

從社群方面來看,#寵物友善 已然成為旅宿業者的熱門標籤,許多標榜寵物友善的空間或行程,藉由社群發酵與名人開箱支持,往往能獲得廣大的支持與回響。不僅僅是吸引飼主,連帶對於動物愛好者、親子族群也連帶會被吸引。畢竟,誰不想泡在一堆貓咪跟汪汪之中度過一個美好假期呢?

到底有多寵?寵物美容與照護好夯

根據Grand Viw Research報告指出,2021 年全球寵物美容服務市場規模約為 53.8 億美元,並預測 2022 年至 2030 年的CAGR將達到 7.09%。除了寵物洗髮乳和潤絲精,像是寵物牙膏、按摩精油、用來修剪爪子的小剪刀和梳毛的梳子等產品銷售外,寵物美容服務的範圍也持續擴大。

根據英國市調公司Mintel的研究調查發現,30%以上的飼主願意花錢跟上最新寵物產品趨勢,包含不同的寵物洗護產品、最流行的寵物服飾、最新潮的寵物美容、培訓課程等。

其他服務

我們認為未來保健與醫療相關功能將是飼主最在意的部分,像是收集生理數據、健康預警、降低醫療檢測痛苦,或是醫療就診紀錄與建議。同時將朝向訂閱制、多角化、一條龍式的結合,以滿足飼主的需求。

目前市面上已有許多寵物客製化醫療、寵物餐廚、寵物保母、寵物托育、寵物後事等服務與新創出現,而各種類型的寵物App、社群也正持續萌芽而出,究竟市場會朝向百家爭鳴,還是最終收歸整合,還有待觀察。

六、結論與建議

疫情過後,越來越多飼主視寵物為家人,因此願意投入更多在寵物身上。不過要注意的是,品牌的TA仍是人而不是寵物,所以如何提供更便利的服務模式、解決現代人養寵痛點、讓消費者有感將是重點目標。

除此之外,我們發現臺灣寵物飼主的資訊獲得來源高度集中在口碑渠道。資策會調查指出,飼主的資訊來源有38.8%來自社群平台網友推薦;同時我們的社群數據顯示,約有70%的寵物討論聲量,來自於名人意見領袖或KOC的分享,因此如何精準掌握社群脈動、打造口碑行銷策略,會是品牌值得投資的重點。

最後,養寵物正逐漸成為「一輩子的事」,針對現任、未來潛在、不同種類寵物,或是具有高消費潛力的飼主(願意砸大錢在毛孩身上的奴才),如何精準鎖定、識別與區分這群人則是下一個問題。我們建議盡早建立品牌第一方數據庫,利用CDP顧客數據平台整合CRM資料,以提供高度個人化的服務與行銷體驗,提升消費者的忠誠度與黏著度。

(原文標題:【數據專題】「毛」經濟啟動!)

想投身寵物藍海市場嗎?看看有哪些工作機會

沒看到有興趣的職缺嗎?

延伸推薦閱讀:

想投身寵物藍海市場嗎?這些證照你可以參考:

| 證照名稱 | 證照介紹 | 發行單位 |

| PCP寵物照護員認證 | 本協會規劃《PCP寵物照護員》認證,以實務課程內容為主,由跨領域...<詳情> | 中華國際人才培訓與發展協會 |

| 寵物教養初級職證 | 規劃多面向的知識觀念課程,涵蓋:寵物食育、寵物行為、寵物溝通…<詳情> | 社團法人中華寵愛健康發展促進會 |

| 寵物禮儀初級職能證照 | 針對其從業人員專業必備職能:寵物臨終關懷、客製化追思會、中西式告別式、寵物接體…<詳情> | 社團法人中華寵愛健康發展促進會 |