【勞保年金懶人包】勞保老年給付跟勞退新制差在哪?一次領或領年金哪個划算?

自從民國98年1月1日勞保年金施行後,勞工保險中的「老年給付」共分3種給付方式:「老年年金給付」、「老年一次金給付」及「一次請領老年給付」。但是許多工作者仍對制度感到一頭霧水,最常見的疑問是:「勞保老年給付與勞工退休金有什麼不同?」,選新制或舊制哪個划算?選完可反悔嗎?《104職場力》帶您從頭了解「勞保年金」是什麼!

文/《104職場力》小編

- 文章導覽

常有勞工朋友詢問:到底「勞工退休金」和「勞保老年給付」的差別是什麼?大家口中說的「勞退新制」、「勞退舊制」分別是什麼?這個跟「國民年金」不同嗎?

近期也有新聞報導指出:勞動基金運用局公布勞動基金虧損狀況,因牽涉人民的退休權利,更引發許多勞工對退休權益的討論。

根據勞動部勞工保險局的官方說明:許多民眾常把「勞工退休金」與「勞保老年給付」搞混,以為兩者是同一筆錢,只能二擇一,但其實「勞工退休金」與「勞保老年給付」是兩種不同的制度,既不會互相影響也沒有替代性。

民國98年1月1日勞保年金施行後,勞工保險中的「老年給付」共分3種給付方式,分別為:

- 老年年金給付。

- 老年一次金給付。

- 一次請領老年給付。

以下讓《104職場力》小編帶您一次了解細節。

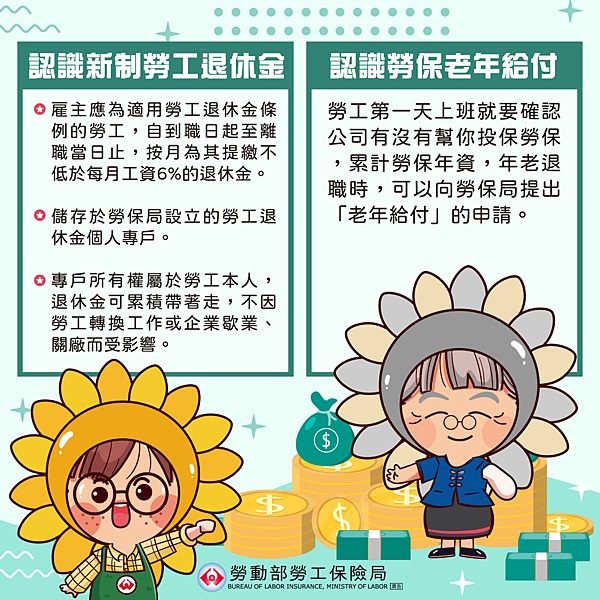

「勞退新制」與「勞保老年給付」分屬不同制度,彼此不影響亦不具替代性

首先要釐清的是,新制勞工退休金與勞保老年給付是同樣的東西嗎?可能許多人有相同疑問,但事實上這兩者是不同制度,不同一筆錢。

「新制勞工退休金」是什麼?

「新制勞工退休金」的源起是依據94年7月1日施行之《勞工退休金條例》(俗稱:「勞退新制」)辦理,強制雇主應給付勞工退休金的制度。

在此制度下雇主應為適用《勞基法》之勞工按月提繳不低於其每月工資6%勞工退休金,儲存於勞動部勞工保險局設立之「個人退休金專戶」。

其退休金可累積、跟著整個職涯走,不會因為勞工轉換工作或事業單位關廠、歇業而受影響,專戶所有權屬於勞工。

補充資料:全國法規資料庫《勞工退休金條例》

「勞保老年給付」是什麼?

至於「勞保老年給付」,則是根據「勞保條例」所提供的一項社會保險給付,勞工只要依規定繳交保險費,當符合一定條件時,便可向勞保局提出申請。這是為保障勞工生活而提供之「社會保險」,因此凡年滿60歲依規定繳交保險費而有保險年資者,即可在符合一定條件時,依規定請領老年給付。

★ 請特別注意:請領年齡自98年至106年為60歲,107年提高為61歲,109年提高為62歲,111年提高為63歲,113年提高為64歲,115年以後為65歲。

因此總結 :「勞工退休金」新制是基於《勞動基準法》退休金規定之改制,與勞工保險(勞保)沒有相關,勞保的被保險人相關權益(例如投保年資併計、可以請領的老年給付等)並不會因為勞工選擇適用退休金新、舊制而受到任何影響。

| 項目 | 新制勞工退休金 | 舊制勞工退休金 | 勞保年金 | |

| 實施時間 | 民國94年7月1日後的新進勞工 | 民國94年7月1日前工作較長勞工 | 民國98年1月1日起 | |

| 給付方式 | 一次給付或月領 | 依年資給付 | 一次給付或年金 | |

| 最高提領上限 | 本金+每年收益 | 最高可領45個基點(工作30年) | ● 一次給付:依投保金額及年資計算 ● 年金:無上限,活愈久領愈久 | |

| 請領年齡 | 年滿60歲 | ● 55歲工作滿15年 ● 60歲工作滿10年 ● 工作滿25年 | 51年次以後,須滿65歲才可請領 |

圖片來源:勞動部勞工保險局部落格

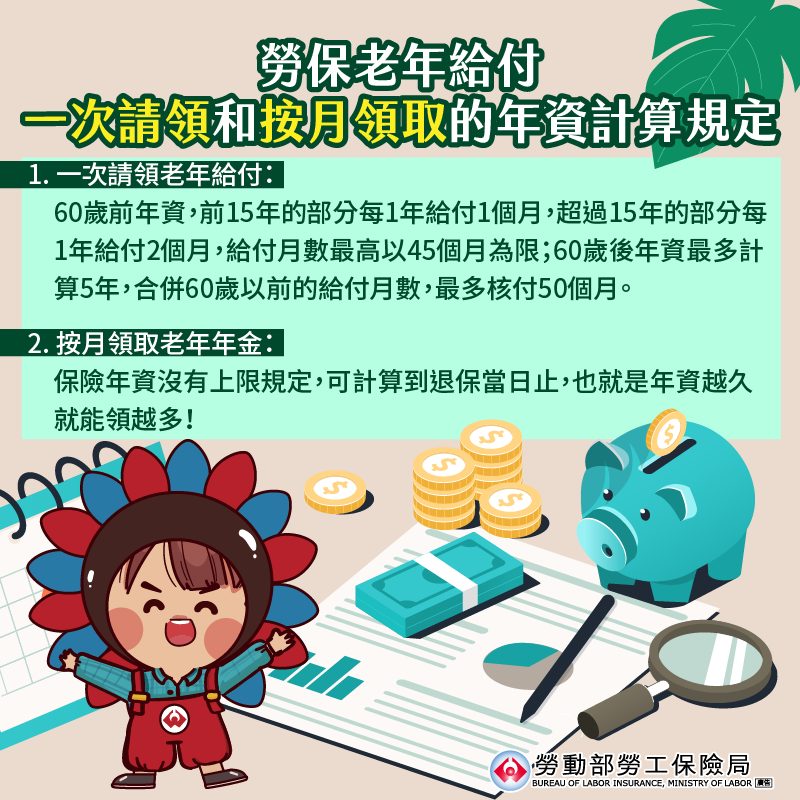

3種勞保老年給付項目,可分「一次給付」和「按月領取」

勞保老年給付是依據《勞工保險條例》所提供的一項保險給付,勞工每個月繳交保險費給勞保局,當被保險人符合老年給付條件時,勞動部勞工保險局依其申請時之保險年資及平均月投保薪資核算其老年給付金額。

而如前文所述,勞保年金自民國98年1月1日起施行後,共有三種申請項目,只要是符合請領資格的人皆可領取,不會因為勞工換工作而有所影響:

| 勞保老年給付種類 | 請領頻率 |

| 老年年金給付 | 分期每月領 |

| 老年一次給付金 | 一次領 |

| 一次請領老年給付 | 一次領 |

三種申請項目中,如是在民國97年12月31日前有勞保年資者,才能選擇「一次請領老年給付」;而民國98年1月1日勞保年金施行後初次才參加勞工保險者,則不得選擇「一次請領老年給付」。

勞保老年給付:「老年年金給付」資格、給付金額

1. 請領資格

被保險人合於下列規定之一者,得請領老年年金給付:

- 年滿60歲,保險年資合計滿15年,並辦理離職退保者

- 擔任具有危險、堅強體力等特殊性質之工作合計滿15年,年滿55歲,並辦理離職退保者。

- 勞工之勞工保險年資未滿15年,但併計國民年金保險之年資滿15年,於年滿65歲時,得選擇請領勞保老年年金給付。

(1) 年滿60歲,保險年資合計滿15年,並辦理離職退保

| 出生年次 | 46年(含) 以前 | 47 | 48 | 49 | 50 | 51 | 52年(含) 以後 |

| 法定 請領年齡 | 60歲 | 61歲 | 62歲 | 63歲 | 64歲 | 65歲 | 65歲 |

| 民國 | 98-106 | 108 | 110 | 112 | 114 | 116 | 117(含)以後 |

★ 勞保老年年金給付之法定請領年齡自勞保年金制度98年1月1日施行日起為60歲,第10年提高1歲,其後每2年提高1歲,提高到65歲為上限。

(2) 擔任具有危險、堅強體力等特殊性質之工作合計滿15年,年滿55歲,並辦理離職退保

而具有危險、堅強體力等特殊性質之工作,是指從事符合異常氣壓危害預防標準規定之下列工作,並從民國98年1月1日生效:

- 高壓室內作業。

- 潛水作業。

(勞動部改制前之行政院勞工委員會97年12月25日勞保2字第0970140623號令)

2. 給付金額

「老年年金給付依」下列 2 種方式擇優發給:

- 平均月投保薪資×年資×0.775%+3,000元。

- 平均月投保薪資×年資×1.55%。

其「平均月投保薪資」是按照加保期間最高60個月之月投保薪資平均進行計算。若保險年資未滿 1 年者,依其實際加保月數按比例計算;未滿30日者,以1個月計算。

3. 老年年金可提前領嗎?

如果保險年資合計滿15年,但尚未符合法定老年年金請領年齡,是可以提前5年請領老年年金。

但要注意的是,以5年為限,每提前1年按給付金額減給4%,最多提前5年減給20%。

| 出生年次 | 46年(含) 以前 | 47 | 48 | 49 | 50 | 51 | 52年(含) 以後 |

| 請領減給 年齡 | 55~59 | 56~60 | 57~61 | 58~62 | 59~63 | 60~64 | 60~64 |

| 民國 | 98-105 | 103-107 | 105-109 | 107-111 | 109-113 | 111-115 | 112(含)以後 以65歲計算提前請領年度, 最多提前5年 |

例如:

民國45年出生之老陳,60歲就能請領老年年金。而到了57歲時想提早退休,保險年資共計32年又11個多月,加保期間最高60個月平均月投保薪資32,000元,而因為他提前3年請領老年年金。

每月年金金額:32,000×(32+1)×1.55%=16,368,16,368×(1-4%×3)=14,404元。

4. 老年年金可延後領嗎?

如果已經退出勞保,但也符合請領資格條件,可以依展延年金之計算方式,每延後1年請領,就增給4%,最多增給20%。

例如:

62歲提出申請,保險年資仍是32年又11個多月,如以加保期間最高60個月平均月投保薪資32,000元來計算。

每月可領老年年金金額:32,000×(32+1)×1.55%=16,368,16,368×(1+4%×2)=17,677元。

勞保老年給付:「老年一次金給付」資格、給付金額

1. 請領資格

如年滿60歲,而保險年資合計未滿15年,辦理離職退保則可申請「老年一次金給付」。

| 出生年次 | 46年(含) 以前 | 47 | 48 | 49 | 50 | 51年(含) 以後 |

| 民國 | 98-106 | 108 | 110 | 112 | 114 | 116(含)以後 |

| 請領年齡 | 60歲 | 61歲 | 62歲 | 63歲 | 64歲 | 65歲 |

2. 給付金額

- 給付金額=平均月投保薪資×給付月數。

保險年資合計每滿1年,按其平均月投保薪資發給1個月。保險年資未滿1年者,依其實際加保月數按比例計算;未滿30日者,以1個月計算。逾60歲以後之保險年資,最多以5年計。

而其「平均月投保薪資」按加保期間最高60個月之月投保薪資平均計算;參加保險未滿5年者,按其實際投保年資之平均月投保薪資計算。

勞保老年給付:「一次請領老年給付」資格、給付金額

1. 請領資格

而如果是在98年1月1日《勞工保險條例》施行前,已有保險年資者,則符合以下規定其中一項時,可以選擇一次請領老年給付:

- 參加保險之年資合計滿1年,年滿60歲或女性被保險人年滿55歲退職。

- 參加保險之年資合計滿15年,年滿55歲退職。

- 在同一投保單位參加保險之年資合計滿25年退職。

- 參加保險之年資合計滿25年,年滿50歲退職。

- 擔任具有危險、堅強體力等特殊性質之工作合計滿5年,年滿55歲退職。

(具有危險、堅強體力等特殊性質之工作為:高壓室內作業、潛水作業) - 轉投軍人保險、公教人員保險,符合勞工保險條例第76條保留勞保年資規定退職。

2. 給付金額標準

- 給付金額=平均月投保薪資×給付月數。

保險年資合計每滿1年,按其平均月投保薪資發給1個月;保險年資合計超過15年者,超過部分,每滿1年發給2個月,最高以45個月為限。

而其「平均月投保薪資」按退保當月起前 3 年之實際月投保薪資平均計算;參加保險未滿3年者,按其實際投保年資之平均月投保薪資計算。

被保險人逾60歲繼續工作者,其逾60歲以後之保險年資,最多以5年計,合併60歲以前之一次請領老年給付,最高以50個月為限。

3. 60歲以後繼續工作,年資累計已達5年不能再增加,可以先退保嗎?無法計算的年資保費能退費嗎?

60歲至65歲的勞工,只要受僱於已辦理工商登記並僱用員工5人以上的事業單位,即為勞工保險的強制投保對象,除非員工離職,否則不得退保。

如申報在職員工退保者,經查證屬實,將依規定核處未加保期間應負擔保險費的4倍罰款,員工如因此遭受給付上的損失,亦應由投保單位負責賠償。

而勞保並非只保障老年退休生活,加保期間還享有勞工保險相關保障(如生育、職災醫療、傷病、失能及死亡…等)。因此,縱於申請老年給付時,年資無法併入計算,已繳交的保險費亦無法退還。

一次請領和按月領取的年資計算規定

圖片來源:勞動部勞工保險局 Facebook 粉絲專頁

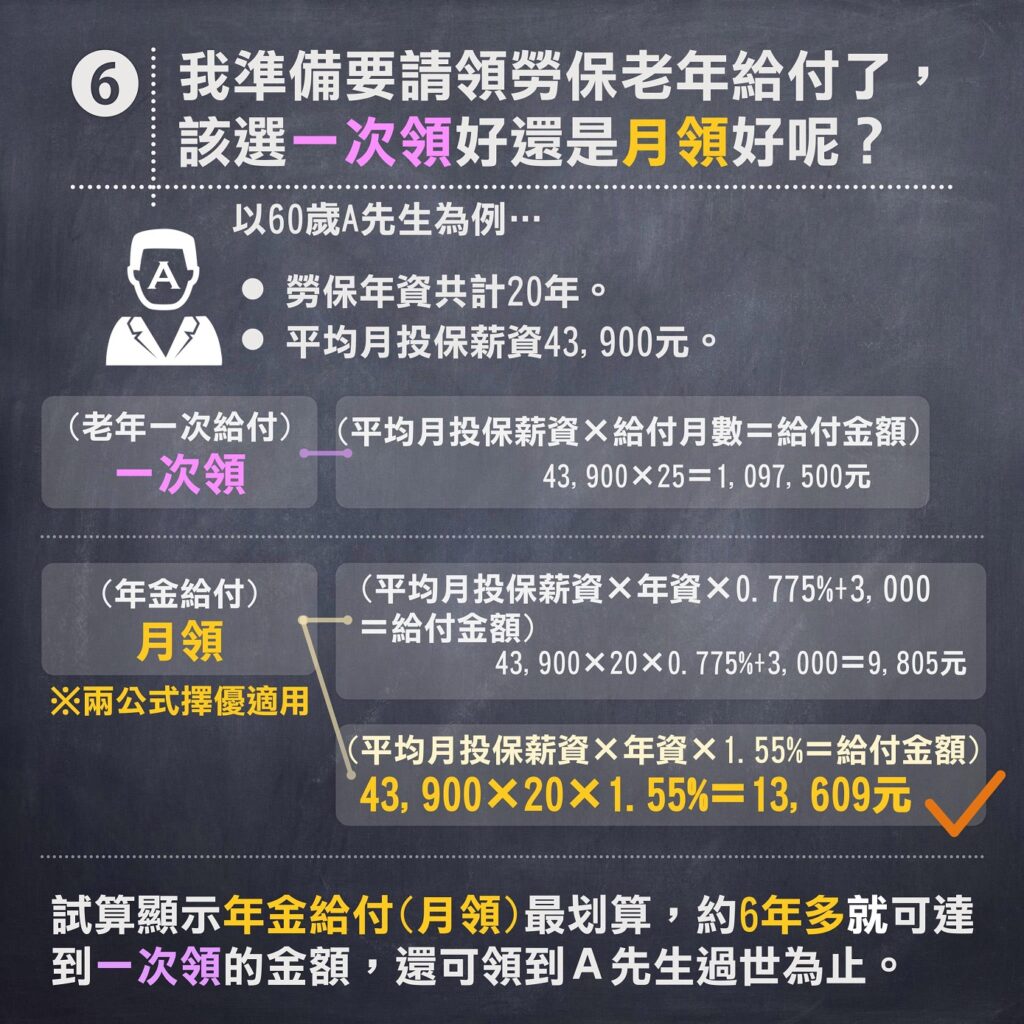

「勞保老年給付」一次領、月領哪個比較划算?

滿多勞工好奇請領勞保老年給付,到底該選「一次領」好呢?還是「月領」好呢?究竟哪個比較划算?

- 以住在隔壁和藹可親的60歲A先生為例:

- 勞保年資共計20年

- 其平均月投保薪資為43,900元

如果選擇「一次請領老年給付」

平均月投保薪資×給付月數=給付金額

A先生的給付月數為15+5x2=25

A先生如果選擇「老年一次給付」則只可以領到 43,900 x 25=1,097,500元。

如果選擇「老年年金給付」(月領)

「老年年金給付依」下列 2 種方式擇優發給:

- 平均月投保薪資×年資×0.775%+3,000元。

- 平均月投保薪資×年資×1.55%。

兩公式計算後擇優使用:

- 43,900 x 20 x 0.775% +3000=9805元

- 43,900 x 20 x 1.55%=13,609元(擇優使用)

那麼A先生如果選擇「老年年金給付」(也就是月領的方式),約6年多(6年9個月)就可以達到一次領的金額(13,609 x 81=1,102,329元),而且還能領到A先生過世為止。

圖片來源:勞動部懶人包

有網友分享看法,認為一次領錢都在自己身上比較好運用,但也有人分享親戚一次領卻於短短幾年內花光的經驗,月領反而較能妥善理財、避免毫無節制的亂使用,活得健康活得久領得更多。

「勞保老年給付」4種試算方式,馬上就知道哪個划算囉!

當然還是要依照自身狀況做出最適合的選擇,因此勞保局提供了4種試算方式:

- 在勞保局全球資訊網,依序點選「便民服務/簡易試算/勞保、就保給付金額試算」之「一次請領老年給付」或「老年年金給付」,輸入自行估算之保險年資及平均月投保薪資簡易試算。

- 以「內政部憑證管理中心核發之自然人憑證」或「健保卡號+設籍戶口名簿戶號」登入「個人網路申報及查詢作業」依序點選「查詢作業/保險給付試算/勞工保險老年給付金額試算」,輸入退職(保)日期及預計申請年月試算。

- 攜帶身分證明文件,親自洽本局各地辦事處查詢。

- 檢附身分證影本,以書面方式來函查詢。

更多「勞保老年給付」常見問答

Q:現在保勞保而過去參加過國保,能申請國保年金嗎?

當然可以。

如果年滿65歲時,同時符合國保及勞保老年年金給付的請領資格,可以向勞工保險局同時申請國保及勞保的老年年金給付。

而勞工保險局將依各該保險的規定,分別計算保險年資及給付金額後,再匯入被保險人帳戶。

Q:選擇一次請領老年給付後可以改成按月領取嗎?

不行。老年給付一經勞工保險局核付後,即不得變更。

所以在申請老年給付前,可先試算一次請領老年給付或按月領取老年年金的金額,審慎考量何者符合自身需求後,再提出申請,以保障自身權益。

Q:如果提前請領老年年金,可以反悔不領嗎?可以過幾年後改領全額老年年金嗎?

不行。老年給付一經勞工保險局核付後,即不得變更。

同樣的,如已申請提前請領老年年金,提前請領後減給比例也不會再變更。譬如到60歲以後,仍然是依照原減給計算後的金額,按月領取老年年金。

Q:勞保年資只有12年,後來加入國保年資後加起來滿15年,可以領勞保年金嗎?

只要年滿65歲,還未領勞保老年一次金給付,而勞保年資合併國保年資達到15年,還是可以請領勞保老年年金給付。

而此時有兩種選擇:

- 勞保請領一次金、國保請領年金。

- 勞保、國保同時請領年金。

Q:98年1月1日勞保年金實施後才參加勞保,可以一次請領老年給付嗎?

不可以。

如於勞保年金實施後才參加勞保,如果年資滿15年以上,只能請領「老年年金」;如果年資未滿15年,只能請領「老年一次金」。

Q:若已經領完勞保老年給付後又繼續工作,需要再保「勞保」和「提繳勞退金」嗎?

如果已領取勞工保險老年給付及年逾65歲已請領其他社會保險養老給付,若再繼續從事工作,得由其投保單位為其辦理參加「職業災害保險」,申報加保時請填具「職業災害保險加保申報表」送勞保局辦理加保。而「勞工退休金」雇主仍要提繳。

如有更多疑問,可至勞動部勞工保險局「老年給付常見問答」或「勞保老年給付專區」查詢,或聯絡(02)2396-1266轉2262。

關於【法令權益】,還有這些資訊提供給您

- 「勞退舊制」、「勞退新制」到底差在哪?兩者權益差異圖表比比看,一次看明白!

- 【勞保年金懶人包】勞保老年給付跟勞退新制差在哪?一次領或領年金哪個划算?年資計算有不同嗎?

- 「勞保老年給付」5大常見問題:可變更給付方式嗎?請領後若二度就業,可再參加勞保嗎?