報稅季節到,網紅、YouTuber自己成立工作室,就不需要報稅了嗎?|職場熱議

看到網紅、YouTuber公開月收入五六十萬好羨慕?也想從事YouTuber?先等等,此類型工作者在5月也面臨同樣的問題「報稅」,也可能得繳上一筆不少的金額。網紅報稅該注意什麼?YouTuber廣告收益分潤屬於什麼?本文帶你一次了解。

文/《104職場力》小編 整理

- 文章導覽

網際網路發達,人手一隻智慧型手機的數位科技時代,接收資訊的方式也更多元。網路新興媒體和自媒體如雨後春筍般出現,不再受限於傳統媒體,人人都能成為資訊的接收者及傳遞者。

如「網紅」、「YouTuber」及「實況主」等相關產業型態,看到當前許多知名網紅、YouTuber成為鎂光燈的焦點,更有著驚人的收入,讓人羨慕。不禁興起念頭想加入?其實只要拾起手邊有的手機、電腦及相機就能輕鬆入門,開始紀錄,開始分享。但是入門簡單,專精難,除了不斷努力可能更需有那麼點運氣,才能成為產業中的佼佼者。

成為月收入六位數甚至七位數的網紅?但收入豐厚之外,更別忘即將來臨的5月報稅季。可能不少人曾疑問過這類工作型態到底該怎麼報稅?外國平台沒辦法提供扣繳憑單時,又該如何自行申報?甚至月收入超過一定門檻,就要成立公司嗎?這次104小編整理相關報稅大哉問,了解一定基本認知,避免國稅局登門查稅。

延伸閱讀:關於模特兒、網紅、直播主、演員求職,你該知道的一件事

所得類別

首先須了解每一份所得收入是屬於何種類型。因網紅、YouTuber有時並非單純替一特定公司工作,又若合作對象是境外公司時,因境外公司並不如國內公司會向稅務單位申報扣繳憑單,所以這些收入所得須由工作者自行申報。

從民法可以簡單先分為:

| 類型 | 民法 | |

| 薪資所得 | 第482條 | 稱僱傭者,謂當事人約定, 一方於一定或不定之期限內為他方服勞務,他方給付報酬之契約。 |

| 執行業務所得 | 第490條 | 稱承攬者,謂當事人約定, 一方為他方完成一定之工作,他方俟工作完成 ,給付報酬之契約。 |

「薪資所得」定義

根據《所得稅法》第14條第1項第3類,「薪資所得」舉凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得均屬之。而薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費皆包括在內。

譬如今天某個網紅至某個節目擔任固定主持人或工商時間,有安排好的工作內容與腳本,受到該節目監督指揮,雇主也會提供相關道具、場地等,而在特定時間與地點提供專屬性之勞務,就屬於「薪資所得」。

「執行業務所得」定義

根據《所得稅法》第14條第1項第2類及最高行政法院95年度判字第54號行政裁判,「執行業務所得」指個人以專業的智能或技藝自力營生者之收入減除業務所必要之成本及費用後之餘額,其業務在其自主原則下執行,盈虧之風險自負。

若網紅受邀參加大型活動,分享自身經驗或可以自由發揮,相關工作設備自行準備,且自負盈虧、成本費用時(也就是自己一手包辦),就偏向「執行業務所得」。

廣告收益?訂閱分潤?

那麼網紅、YouTuber收入多元,除了上面提及薪資及執行業務所得,「超級留言(Super Chat)」、「廣告收益」、「點擊瀏覽」及「訂閱」等分潤,其收入又該如何定義?左看右看《所得稅法》第14條第1項9大類個人綜合所得仍舊難以歸類其中。

國稅局表示除了法條上列示所得之外,其餘所得都屬於「其他所得」,而這類新興產業的多元收入,也屬之。

因此即便YouTube、Twitch等公司在國外,但錄製拍攝及剪輯上傳均在我國境內,是需要報稅的。而納稅義務人在辦理綜合所得稅結算申報時,要以這項收入減除它的成本和必要費用後的餘額為所得額,併計綜合所得總額課稅。

當然若要確切了解收入性質,除了直接向合作公司詢問,請教稅務單位之認定也較為準確。

超過營利事業門檻,要稅籍登記課徵營業所得稅

依照現行一般營業人課稅標準,每月銷售額未達新臺幣8萬元者,銷售勞務者4萬元,是不須課徵營業稅。

但是當每月銷售額超過8萬元、銷售勞務者4萬元時,就必須立即向國稅局辦理稅籍登記並繳稅款,以免被檢舉、被查獲而受罰。

譬如YouTuber在一定規模後,為了分擔工作量而成立工作室或營利事業體,銷售額超過該門檻時即該向住所或戶籍地之國稅局辦理營業登記,課徵營業所得稅。

而有時販售周邊、應援物等商品,每月銷售額超過20萬元時,更是需要依法開立統一發票的。當然相關進項稅額可提出扣抵營業稅。

| 稅籍登記 | 申報繳納營業稅 | 開立統一發票 | |

| 每月商品銷售額<8 萬元,或勞務銷售額<4 萬元 | X | X | X |

| 每月商品銷售額>8 萬元,或勞務銷售額>4 萬元, 但每月銷售額<20 萬元 | O | X/O (不須申報但須繳納1%) | X |

| 每月銷售額>20 萬元 | O | O/O (須申報且繳納5%) | O |

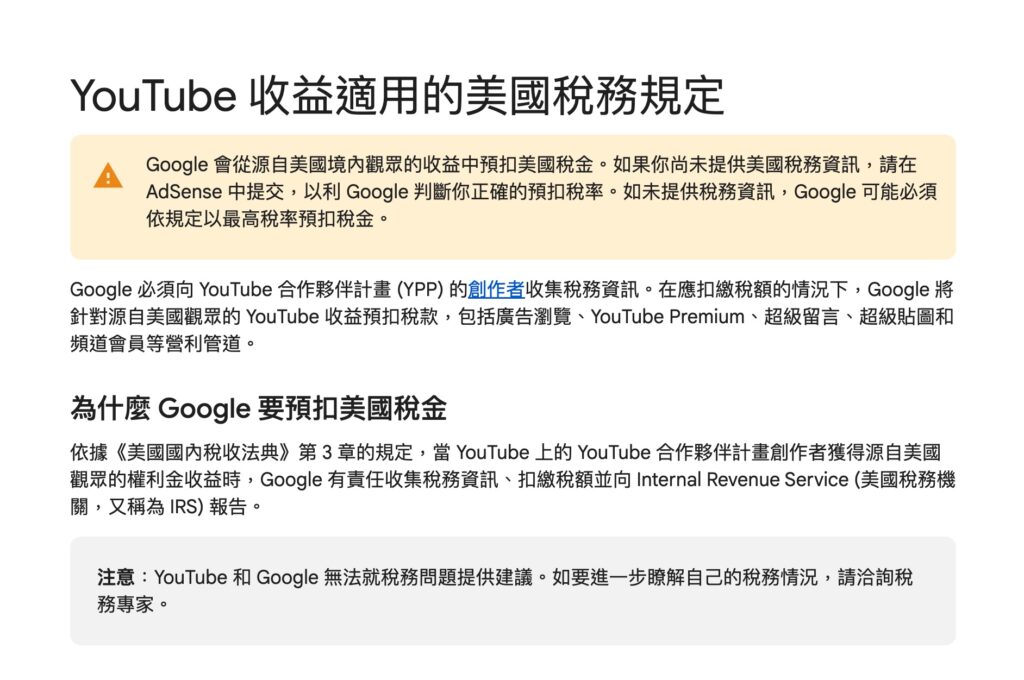

YouTube 收益稅務規定,國內收入要申報

YouTube曾通知平台創作者依法應提供稅務資訊以利預扣稅金。

特別是美國境外的創作者,如有提交美國稅務資訊,將從美國觀眾賺取的收益,YouTube預扣稅率 0% 到 30% 之間,而取決於創作者所在的國家/地區是否與美國簽訂了租稅協定。而台灣因為沒有與美國簽租稅協議而得扣30%。

如果沒有提交美國稅務資訊呢?Google 可能必須依規定從創作者的全球總收益中扣除最高 24% 的稅金。

譬如一臺灣YouTuber若賺取100美金收益,其中10美金來自美國觀眾,其餘90美金來自美國以外。已經提交美國稅務資訊,那10美金YouTuber將預扣30%也就是3美金的稅金。若沒有提交,則是直接扣除100美金的24%,24元的預扣稅金。

當然若主要目標客群並非面向美國觀眾,此規定影響性可能較小。

國內所得部分,還是要申報

過去立委於質詢時向財政部長詢問YouTuber收入申報問題,有關台灣YouTuber及網紅屬於國內所得的部分(《所得稅法》第8條),依法須申報,國稅局必要時也會調查。

也如上面提及的《所得稅法》第14條第1項第10款的「其他所得」,計入綜合所得總額課稅。

小心逃漏稅,輕則補繳,重則面臨刑責

2021年底立法院三讀通過《稅捐稽徵法》修正,加重「逃漏稅」(第41條)罰則,從原本「處5年以下有期徒刑、拘役或科或併科新臺幣6萬元以下罰金」,加重至「處5年以下有期徒刑,併科新臺幣 1000 萬元以下罰金」。更增訂達一定金額者,最高1億元罰金。

又逃漏稅是人人皆能向國稅局或各地稅捐稽徵機關,提供被檢舉者之姓名及地址、所檢舉違章漏稅之事實及可供偵查之具體事證,即可進行檢舉,不可不慎。

以上,就是本次我們針對「網紅、YouTuber報稅疑問」時事議題所做的相關整理,讓想進入新型態的工作者知悉。不論從事何種行業時,都需清楚了解相關法令規定,以免疏忽或一時不察而面臨罰責。同時若需更詳盡及明確的報稅須知,國稅局也有提供免付費電話:0800-000-321得以詢問。

祝福大家都能在求職與轉職路上順遂,發揮最大的職涯價值!

關於【新興行業】相關討論,也許你也需要

- 網紅負評怎麼辦?蔡阿嘎:我每天都要面對這些「失敗」

- 從網紅的鬼滅配音事件看起:「口頭約束、不簽契約」真的可以嗎?|法律小教室

- 群眾的影響者:YOUTUBER

- 美籍Youtuber,為台語存亡奮戰|阿勇|104掌聲

- 臨時發言超卡詞?Youtuber啾啾鞋:看似即興的侃侃而談,都是經過無數練習

- 【老闆是明星!YouTuber工作室/藝人餐廳工作】新鮮人找工作 #不斷更新