「災保法」上路!外送員、街頭藝人也能加保,職災保險失能年金怎麼領?|職場新訊

《勞工職業災害保險及保護法》(簡稱災保法)於111年5月1日施行,「三保一完善」擴大加保對象,增訂「特別加保制度」使外送員、街頭藝人與童工皆能投保;「職災保險失能年金」依失能程度分級,提供更加完善支持與保護。

文/《104職場力》小編 整理

- 本文導覽

《勞工職業災害保險及保護法》5月1日施行,三保一完善

現行《勞工保險條例》規範,5人以上事業單位強制參加勞保,而未滿5人企業法令則並無強制。僅就「就業保險」、「勞工退休金(勞退)」及「健康保險(健保)」為強制成立投保。

這產生許多小型公司僅替員工投保「就業保險」、提撥「勞退」及「健保」,一旦發生職業災害時,勞工即無法請領相關職災給付,此時雇主更需自行負擔全額責任。

2021年4月23日立法院三讀通過《勞工職業災害保險及保護法》,透過職業災害保障規範的整合,讓勞工獲得最完整的保護。以制定專法之形式,將《勞工保險條例》的職業災害保險,及《職業災害勞工保護法》相關規定予以整合。

勞動部粉絲專頁整理「特別加保制度」以及「職災保險失能年金」,使各行各業各種勞動型態的工作者都能保障基本生活,讓工作更安心。

延伸閱讀:《勞工職業災害保險及保護法》5月新法上路,擴大納保對象、新制總整理

一、特別加保制度

社會勞動型態的轉變與演進非典型勞動人口及零工經濟增加,自然人雇主經常有臨時或短暫僱用勞工從事工作情形,為保障該等勞工工作生活安全,災保法增訂「特別加保制度」。

勞工可以透過簡易投保管道參加職災保險,使其工作發生職災事故時可取得基本生活保障。

(一)適用對象

特別加保適用對象包含下列人員:

- 臨時或短暫受僱於自然人雇主之勞工。(如受僱工頭之點工)

- 前述實際從事工作之自然人雇主。(如工頭)

- 實際從事勞動而獲致報酬之人員。(如平台外送員、街頭藝人等)

- 勞基法第45條第4項所定提供勞務之人。(指提供勞務之童工,如廣告童星)

▲ 圖片來源:勞動部粉絲專頁

(二)投保人

依照勞工職業災害保險及保護法第10條規定,第6條至第9條規定以外之受僱員工或實際從事勞動之人員,得由雇主或本人辦理參加本保險。又勞動基準法第45條第4項所定之人,得由受領勞務者辦理參加本保險。

| 身份一 | 身份二 | 身份三 | |

|---|---|---|---|

| 被保險人 | 自然人雇主及其僱工 | 實際從事勞動之人員 | 提供勞務之童工 |

| 投保人 | 自然人雇主 | 勞工本人 | 受領勞務者 (如廣告公司) |

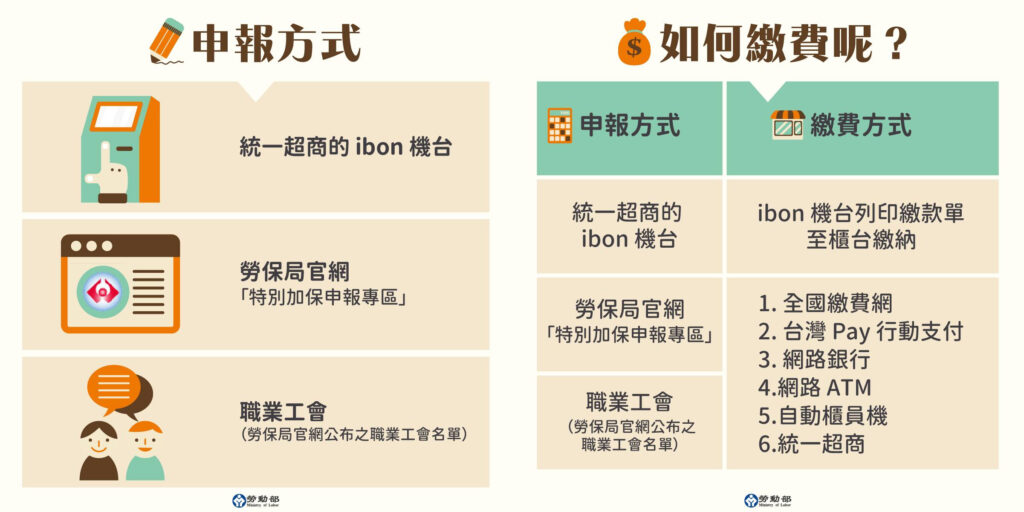

(三)加保管道與繳納方式

為方便民眾臨時性加保需求,提供三種簡便加保管道,民眾可就使用便利性或地域臨近性擇一辦理參加職災保險,相關操作指引請參閱勞動部勞工保險局:

- 統一超商之ibon機台:民眾可至任一統一超商之ibon機台,選擇特別加保申報專區進行申報。

- 網路申報:民眾可利用電腦或手機,透過本局官網進入特別加保申報專區,免身分驗證即可申報加保。申報加保:請按此。

- 職業工會:民眾可參考職業工會名冊,選擇任一職業工會辦理特別加保業務。

而職災保險特別加保保險費與現行勞保費繳納方式不同,因職災保險特別加保之保險效力自保險費繳納完成之實際時間或向後指定日期起算,且已繳保費不退。

- 於勞保局官網之「特別加保申報專區」或透過職業工會代為申報者,繳費方式為

- 全國繳費網【需自付手續費3元】

- 台灣Pay行動支付【需自付手續費3元】

- 網路銀行【跨行需自付手續費】

- 網路ATM【跨行需自付手續費】

- 實體ATM【跨行需自付手續費】

- 統一超商【需自付手續費8元】

- 於統一超商ibon機台申報者

- 限於統一超商繳納【需自付手續費8元】

特別注意,於勞保局網站申報或由職業工會代為申報者限申報當日繳納;於統一超商ibon機台申報者限列印繳款單30分鐘內繳納。

▲ 圖片來源:勞動部粉絲專頁

(四)保險效力何時起算?

依勞工職業災害保險及保護法第14條第1項規定,本保險之保險效力依下列規定辦理:

- 到職當日申報加保:自保險費繳納完成之實際時間起算,至指定之保險訖日停止。

- 預辦加、退保:向後指定生效日期者,申報完成並繳納保險費後,保險效力之開始自該指定日之當日零時起算,至指定之保險訖日停止。

如欲瞭解更多詳情,請至勞保局官網之線上申辦「災保法特別加保專區」查閱。

▲ 圖片來源:勞動部粉絲專頁

二、職災保險失能年金

在工作中受傷生病,什麼情況可請領職災保險失能年金?

勞工(被保險人)若遭遇職業傷病,經治療後,症狀固定,再行治療仍不能改善其治療效果,經全民健康保險特約醫院或診所診斷為永久失能,符合勞工職業災害保險失能給付標準規定者,得按其平均月投保薪資,依規定之給付基準,請領失能一次金給付。

若勞工(被保險人)98年1月1日勞保年金制度施行前有勞工保險年資,經評估失能狀態為終身無工作能力符合失能年金給付條件,除已領取失能年金者外,亦得選擇請領失能一次金。

- 其給付基準可分為:

- 一次金給付:按被保險人診斷實際永久失能日當月起前6個月的平均月投保薪資,並依勞工職業災害保險失能給付標準規定的給付等級日數計算發給。最高第1等級,給付日數1,800日,最低第15等級,給付日數45日。

- 年金給付:依被保險人之失能程度,經評估符合完全失能、嚴重失能或部分失能者,按平均月投保薪資70%、50%或20%發給失能年金。如同時有符合加發眷屬補助請領資格的配偶或子女時,依失能年金給付標準計算後金額每一人加發10%,最多加計20%。

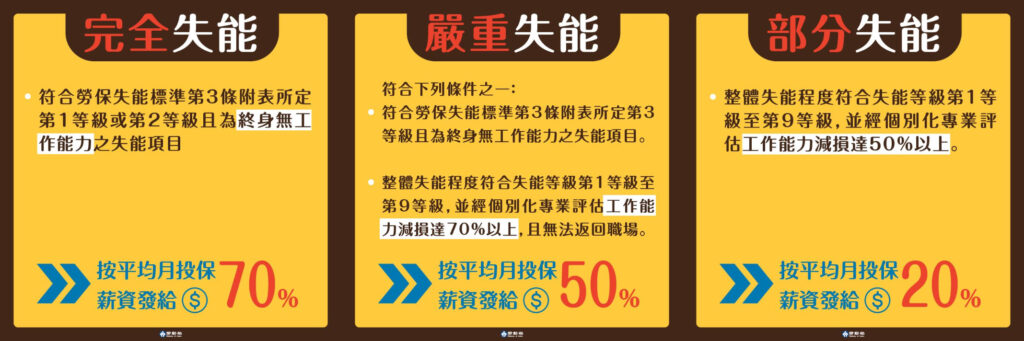

職災失能年金依失能程度差異分三類

▲ 圖片來源:勞動部粉絲專頁

(一)3種失能程度

可能有疑問的是,「職災保險失能年金」跟「勞保失能年金」請領標準一樣嗎?

勞動部表示兩者請領標準不同。職災保險失能年金按被保險人診斷實際永久失能日當月起前6個月平均月投保薪資,依被保險人失能程度不同而發給不同比例,區分以下3種類型:

- 完全失能:按平均月投保薪資70%發給

- 符合勞工保險失能給付標準(下稱勞保失能標準)第3條附表所定失能等級第1等級或第2等級之失能項目,且該項目失能狀態列有終身無工作能力者。

- 嚴重失能,應符合下列條件之一:按平均月投保薪資50%發給

- 符合勞保失能標準第3條附表所定失能等級第3等級之失能項目,且該項目之失能狀態列有終身無工作能力者。

- 整體失能程度符合失能等級第1等級至第9等級,並經個別化專業評估,其工作能力減損達70%以上,且無法返回職場者。

- 部分失能:按平均月投保薪資20%發給

- 整體失能程度符合失能等級第1等級至第9等級,並經個別化專業評估,其工作能力減損達50%以上者。

▲ 圖片來源:勞動部粉絲專頁

(二)如何申請職災保險失能給付?

勞工(被保險人)如於保險有效期間罹患傷病,經治療後,症狀固定,再行治療仍不能改善其治療效果,於加保期間或退保後1年內,經診斷遺存失能,符合勞工職業災害保險失能給付標準規定,得於5年請求權時效內:

- 洽全民健康保險特約醫院或診所診斷開具「勞工職業災害保險失能診斷書」,由醫院逕寄本局。

- 並另填具「勞工職業災害保險失能給付申請書及給付收據」連同「勞工職業災害保險失能診斷書逕寄證明書」,經由投保單位向勞保局申請失能給付(如已退保可自行申請);

- 勞保局再依上開規定綜合審定勞工(被保險人)適用之失能等級及日數後發給。

失能給付相關申請書空白表格可電洽勞保局02-23961266轉分機3666綜合索表組或逕洽勞保局總局1樓服務台、各縣市辦事處索取。

- 應備具書件如下:

- 勞工職業災害保險失能給付申請書及給付收據。

- 勞工職業災害保險失能診斷書。

- 經醫學檢查者,附檢查報告及相關影像圖片。

特別提醒,被保險人於災保法施行前因職業傷害或罹患職業病診斷失能,若尚未提出申請,且於災保法施行後未超過5年之給付請求權時效者,也得以選擇依災保法規定辦理。

更多職災保險失能年金Q&A可以參閱勞動部勞工保險局「失能給付」專區,更詳細的「勞工職業災害保險詳情」。

更多有關法令權益的職場新訊,都在《104職場力》

- 10大新制2022年元旦上路,基本薪資調漲、幼保人員調薪

- 雇主應於勞工到職日為其辦理勞、就保,新法5/1上路、擴大納保對象|職場新訊

- 《勞工職業災害保險及保護法》5/1新制上路!月投保薪資上限為72,800,下限為基本工資|職場新訊

- 「勞工職業災害保險及保護法」通過後,未來職災勞工的「失能年金」申領和給付會變得更好嗎?

- 維護特殊工作環境勞工之健康,投保單位應定期辦理預防職業病健康檢查|職場新訊

- 不幸發生職災,住院的看護費用也屬職災醫療補償的範圍嗎?|法律小教室

- 勞工通勤、工作時受傷,雇主必須負擔補償?關於職災,你必須要知道的事情