【2026更新】我們與退休的距離,一次搞懂 3 大退休金:國民年金、勞工保險、勞工退休金

整理報導 / 104高年級 /2026.06.30更新

辛苦工作了一輩子,多數勞工退休後,最仰賴的退休金是政府所提供的「國民年金老年給付」、「勞工保險老年給付」與「勞工退休金」。但許多人對這三大退休金的差別搞不清楚,尤其是把勞保老年給付和勞工退休金搞混,以為這是同一筆錢,其實這是兩種不同的制度,既不會互相影響也沒有替代性。到底這三大退休金方案的差異在哪裡?請領條件和方式又是如何?到底要如何規劃,才是適合自己的最佳請領方案?本文帶你一次看懂。

編按:坊間有許多討論退休金的文章太快就進入某一個細節(比如新舊制要怎麼選、一次領還是分次領),常常讓還不清楚退休金概念的朋友越聽越頭痛,好像聽懂了隔天又忘了。因此職場力小編想要用有結構的方式,為大家統整一篇退休金文,讓大家先搞懂大方向,未來再看其他退休金文時大家就可以更快了解現在是在討論哪一個部分的退休金了。

➤ 沒時間閱讀文章?你還可以用聽的:

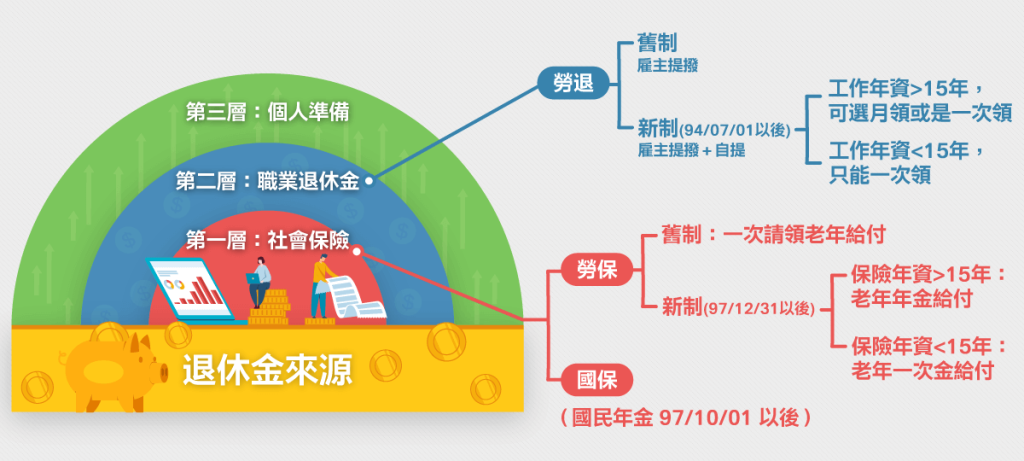

退休金3 層次

在正式介紹 3 大退休金以前,首先我們要先有概念,所謂的退休金來源可以分為三個層次,第一層是社會保險,這是政府按照不同職業別提供的強制性保險,當中包括退休養老給付或年金給付,例如勞工保險和國民年金,提供民眾最基本的退休保障,也透過保險費補助,讓各類弱勢民眾有參加社會保險的權益。

第二層是職業退休金,因職業別的不同,施行方式不同,像是由雇主承諾在員工退休時依給付公式保證給付確定額度的退休金(如勞退舊制),或是是由雇主定期提撥確定金額到員工帳戶,作為退休準備金(如勞退新制)。因為職業退休金是由雇主撥款,因此如果沒有受僱於企業單位的工作者將不會有此筆退休金。

最後的第三層才會是個人準備,可進行各式退休理財儲蓄及購買商業年金等等,用以彌補第一層與第二層退休金之不足。此部分不在本文討論範圍之中。

接下來本文就會一步一步帶大家認識3大退休金了,以下是本文目錄,點選連結可快速跳至該章節閱讀:

國民年金

勞工保險

勞工退休金

國民年金(國保)是什麼?

「國民年金」是政府在民國97年10月1日開辦的社會保險制度,目的是讓沒有參加勞保、軍保、公教保及農保的國民,也能享有社會保險的好處,並獲得老年經濟生活的基本保障。

國民年金提供「老年年金」、「身心障礙年金」、「遺屬年金」三大年金給付保障,及「生育給付」、「喪葬給付」二種一次性給付保障。

國民年金納保對象有哪些?

在國內設有戶籍,年滿 25 歲且未滿 65 歲的國民,未領取相關社會保險老年給付,沒有參加勞保、農保、公教保、軍保的國民。例如,在學學生、替代役、家庭主婦、待業者、受刑人等族群。一旦符合納保資格,就會強制納保,勞保局會根據標準主動辦理納保或退保。

國民年金保費如何計算?

✦ 月投保金額與保險費率

國民年金施行第一年,是以勞工保險投保薪資分級表第一級為月投保金額(當時為17,280元),第二年起,為了保障國民基本生活所需,月投保金額會隨消費者物價指數調整,當消費者物價指數累計成長率達到 5% 後即按照成長率調整。目前國民年金月投保金額為 19,761 元。

保險費率則是從開辦時的 6.5%,每兩年調高 0.5% 至上限 12%,目前的保險費率是 10%。

✦ 保費要繳多少

國民年金的保費分為被保險人自付和政府補助兩部分。會依據收入別、身心狀況不同、保費負擔比例而有不同。至少由政府補助40%,被保險人最多自付 60%。

保費計算公式為:

每月自付保險費=月投保金額 × 保險費率 × 被保險人自付比率

【2026更新】一般民眾月繳保費按公式計算為: 21,103元 × 10.5% × 60% = 1,329元(四捨五入)

✦ 保險年資如何計算?

- 投保年資:未滿一年者,依實際繳納保險費月數按比例計算。民國101年1月1日起,未滿全月者,依實際繳納日數按每月30日的比率計算。

- 被保險人應納之保險費及利息,未依規定繳納前,不計入保險年資。

- 退保後再參加本保險,前後之保險年資可合併計算。

- 逾期保險費必須在10年內繳納,超過10年不得再請求補繳,且不能計入保險年資。

國民年金老年給付怎麼算?

✦ 請領資格

曾參加或正在參加國民年金的被保險人於年滿 65 歲時,不論國保年資為幾年,皆可請領老年年金給付,並自符合條件(年滿 65 歲)之當月起按月發給至死亡當月為止。

✦ 給付金額計算方式

請領國民年金老年給付主要依照 A、B 兩公式進行計算,如果沒有不得選擇A式的情況發生,則依照A、B兩式擇優發給。給付公式如下:

A式=(月投保金額 × 保險年資 × 0.65%)+加計金額(加計金額由政府定期配合消費者物價指數調整,民國 113年 1 月起為 4,049 元)

B式=月投保金額 × 保險年資 × 1.3%。

案例:李先生參加國保25年,請領老年年金額為?

- A式:(21,103元 × 25年 × 0.65%)+4,049元=7,480元

- B式:21,103元 × 25年 × 1.3%=6,858元

兩式擇優領取,每月年金金額為A式 7,480元

※ 無法領取保證年金(A式)的情形

- 有欠繳保險費不能計入保險年資的情形、在64歲至65歲期間,有保險費或利息欠繳的情形。

- 領取相關社會福利津貼。

- 民國97年12月31日以前領取公保養老給付、軍保退伍給付的年資合計超過15年,且一次領取的總額超過50萬元者。

- 民國98年1月1日勞保年金實施以後至民國112年9月30日止,領取公保養老給付、軍保退伍給付、勞保老年給付的年資合計超過15年,且一次領取的總金額超過50萬元者。

- 領取勞保老年年金給付或公保養老年金給付。

國民年金老年給付請領手續

- 勞保局在每月月底均會針對次月即將年滿 65 歲而且符合請領條件者主動寄發通知函,並附上老年年金給付申請書表。收到通知函後,填寫老年年金給付申請書及給付收據。

- 將各項書表證件以掛號直接寄到勞保局國民年金組或送交到勞保局各地辦事處收件即可。

- 有自然人憑證者,也可至勞保局e化服務系統線上申辦。

提醒您要特別留意,國民年金給付有 5 年請求權時效的規定,如果在符合給付請領條件的5年後才提出申請,只能發放最近 5 年的年金,例如被保險人於年滿 72 歲時才提出申請,只能追溯發給最近 5 年(即67~72歲)的老年年金給付。至於65~ 66歲期間的老年年金,因為已經超過 5 年請求權時效,所以不予給付。

勞工保險是什麼?

勞工保險於民國39年開辦,為政府所提供予勞工的社會保險,目前包含傷害、失能、生育、死亡與老年給付共五種給付。其中的老年給付是勞工的退休金來源之一,過去平均給付金額為一百多萬,為了因應人口老化與少子化的人口結構改變,保障勞工退休生活的基本所需,政府自民國98年1月1日起實施老年年金制度。

勞工保險納保對象有哪些?

勞工保險可區分強制投保與自願投保對象。

一.強制投保:凡是年滿15歲,65歲以下之下列勞工,應以其雇主或所屬團體或所屬機構為投保單位,全部參加勞工保險為被保險人:

- 受僱於雇用五人以上之工廠、礦場、鹽場、農場、牧場、林場或茶場之產業勞工,及交通、公共事業之員工。

- 受僱於雇用五人以上之公司、行號之員工。

- 受僱於雇用五人以上之新聞、文化、公益或合作事業之員工。

- 依法不得參加公務人員保險或私立學校教職員保險之政府機關或公、私立學校之員工。

- 受僱於從事漁業生產之勞動者。

- 在政府登記有案之職業訓練機構受訓者。

- 無一定雇主或自營作業而參加職業工會者。

- 無一定雇主或自營作業而參加漁會之甲類會員者。

二.自願投保

- 強制投保規定各業以外之員工。

- 受僱於僱用未滿五人之強制投保第一項至第三款規定各業之員工。

- 實際從事勞動之雇主

- 參加海員總工會或船長公會為會員之外僱船員。

- 被保險人離職退保未請領老年給付,於滿65歲後再從事工作者。

勞工保險保費如何計算?

勞工保險保費的計算公式為:勞工保險投保薪資 × 勞保費率 × 負擔比率

勞工保險投保薪資是按照薪資分級表,申報投保金額。依照2026年最低工資29,500元,至最高投保薪資級距45,800元,共分為 11 個級距,最低工資調整時,第一級投保金額亦會調整。投保薪資應大於或等於勞工當月的月薪總額。

勞工保險費率分成普通事故保險及就業保障兩類費率。普通事故保險費率,從民國112年1月1日起,調整為 11%,加計就業保險的保險費率 1%,合計 12% 為勞保保費費率。若是參加職業工會者,則不加計就業保險的保險費率1%。

勞工保險費負擔比率由政府、雇主、勞工三方共同負擔,其負擔比例分別為:政府 10%、雇主 70%、被保險人 20%。身心障礙者則政府另有補助。

案例:假設有一勞工投保薪資為45800元,政府、雇主、被保險人(勞工)保費負擔分別為:

- 政府負擔保險費=45,800元 × 12% × 10%=550元

- 雇主負擔保險費=45,800元 × 12% × 70%=3,847元

- 勞工負擔保險費=45,800元 × 12% × 20%=1,099元

- 合計每月勞保保費為5,496元

※若是在職業工會加保者,因無雇主負擔,所以政府負擔 40%,勞工則負擔 60%

勞工保險老年給付方式

目前勞保老年給付分為三大類,分別為<一次請領老年給付>、<老年一次金給付>與<老年年金給付>。

只有在民國98年1月1日勞保年金改革前即有勞保年資者,才可以選擇一次請領老年給付的方式,換言之,民國98年以後初次參加勞工保險者,不得選擇一次請領老年給付。

✦ 請領資格

<一次請領老年給付>

被保險人於民國98年1月1日前有保險年資者,符合下列規定之一時,得選擇一次請領老年給付:

- 參加保險之年資合計滿 1 年,年滿 60 歲或女性被保險人年滿 55 歲退職者。

- 參加保險之年資合計滿 15 年,年滿 55 歲退職者。

- 在同一投保單位參加保險之年資合計滿 25 年退職者。

- 參加保險之年資合計滿 25 年,年滿 50 歲退職者。

- 擔任具有危險、堅強體力等特殊性質之工作合計滿 5 年,年滿 55 歲退職者。例如高壓室內作業、潛水作業。

- 轉投軍人保險、公教人員保險,符合勞工保險條例第76條保留勞保年資規定退職者。

<老年一次金給付>

老年一次金給付請領資格為年滿60歲,保險年資合計未滿15年,並辦理離職退保者。請領年齡自民國98年至民國106年為60歲,自民國107年提高為61歲,並每兩年調高一歲,民國115年以後為65歲。

<老年年金給付>

符合下列規定之一者,得以請領:

- 年滿60歲,保險年資合計滿15年,並辦理離職退保者。此項規定之請領年齡與老年一次金給付相同,即自民國98年至民國106年為60歲,自民國107年提高為61歲,並每兩年調高一歲,民國115年以後為65歲。

- 擔任具有危險、堅強體力等特殊性質之工作合計滿15年,年滿55歲,並辦理離職退保者。 例如:高壓室內作業、潛水作業。

- 勞工保險年資未滿15年,但併計國民年金保險年資滿15年,於年滿65歲時,得選擇請領勞保老年年金給付。

老年一次金給付與老年年金給付法定請領年齡與出生年次對照表

| 出生年次 | 民國46年(含以前) | 47 | 48 | 49 | 50 | 51(含以後) | |

| 法定請領年齡 | 年齢 | 60 | 61 | 62 | 63 | 64 | 65 |

| 民國 | 98-106 | 108 | 110 | 112 | 114 | 116 | |

✦ 給付金額計算方式

<一次請領老年給付>

給付金額公式計算:

給付金額=平均月投保薪資 × 給付月數。

其中「平均月投保薪資」為退保當月起前 3 年的實際月投保薪資平均計算;若未滿 3 年時,則依照實際投保年資之平均月投保薪資計算。

保險年資合計每滿 1 年,按其平均月投保薪資發給 1個月;保險年資合計超過 15 年者,超過部分,每滿 1 年發給 2 個月,最高以 45 個月為限。被保險人逾 60 歲繼續工作者,其逾 60 歲以後之保險年資,最多以 5 年計,合併 60 歲以前之一次請領老年給付,最高以 50 個月為限。保險年資未滿 1 年者,依其實際加保月數按比例計算;未滿 30日者,以 1 個月計算。

案例:李先生符合一次請領年給付的規定,於66歲離職退保,勞保年資為25年又6個月,其中60歲以前的投保年資為20年又6個月,退保前3年的平均月投保薪資為32,000元,則可領取的一次請領老年給付金額為:

- 給付月數計算:[15 x1 +(5+6/12)x 2 + 5x2]=36

- 32,000元 x 36個月=1,152,000元

<老年一次金給付>

給付金額依公式計算:

給付金額=平均月投保薪資 × 給付月數

其中「平均月投保薪資」為加保期間最高 60 個月的月投保薪資平均計算;若未滿 5 年時,則依照實際參加保險期間的平均月投保薪資計算。

給付月數部分,以保險年資合計每滿一年,平均月投保薪資發給一個月。若保險年資未滿 1 年,依其實際加保月數按比例計算;未滿 30 日者,以 1個月計算;如果超過 60 歲以後的保險年資,最高以 5 年計算。

案例:49年次的陳先生於民國101年加入勞保,於法定請領年齡63歲時辦理離職退保,勞保年資為13年,加保期間最高60個月平均月投保薪資為32,000元,則可領取的老年一次金給付金額為:

32,000元 x 13(月)=416,000元

<老年年金給付>

老年年金給付依照下列 A、B 兩式擇優發給:

A 式:平均月投保薪資 × 年資 × 0.775%+3,000 元;B 式:平均月投保薪資 × 年資 × 1.55%。

其中「平均月投保薪資」為按照加保期間最高 60 個月的月投保薪資平均計算;而年資部分,若保險年資未滿 1 年,依其實際加保月數按比例計算;未滿 30 日者,以 1 個月計算。

案例:張女士為民國50年出生,法定退休年齡64歲退休,保險年資為30年,平均月投保薪資為45,800元,則請領的每月年金金額為:

- A式:45,800元 x 30年 x 0.775%+3000=13,649元

- B式:45,800元 x 30年 x 1.55%=21,297元

兩式擇優領取為B式的21,297元為每月年金金額

勞保年金提前與延後領的差別

符合勞保老年年金給付請領資格者,也可以選擇提早或延後請領,即為減額老年年金給付與展延老年年金給付。

減額老年年金給付,即每提前一年,依計算之給付金額減給 4%,最多提前 5 年,即減額 20%。

展延老年年給給付,則每延後一年,依計算之給付金額增給 4%,最多展延 5 年,即增給20%。

減額給付案例:張女士為民國50年出生,預計於62歲時退休(法定退休年齡64歲),保險年資為28年,平均月投保薪資為45,800元,則請領的每月年金金額為:

- A式:45,800元 x 28年 x 0.775%+3000=12,939元

- B式:45,800元 x 28年 x 1.55%=19,877元

兩式擇優領取,為B式的19,877元。但因提前2年退休,故領取金額為

19,877元 x (1-4% x 2)=18,287元

展延給付案例:張女士為民國50年出生,預計於66歲時退休(法定退休年齡64歲),保險年資為32年,平均月投保薪資為45,800元,則請領的每月年金金額為:

- A式:45,800元 x 32年 x 0.775%+3000=14,358元

- B式:45,800元 x 32年 x 1.55%=22,717元

兩式擇優領取,為B式的22,717元。但因延後2年退休,故領取金額為

22,717元 x (1+4% x 2)=24,534元

勞保老年給付一次領還是月領好?

民國98年1月1日前即有勞保年資,且投保年資超過15年者,才有<一次請領老年給付>與<老年年金給付>之選擇,也就是大家常說的一次領或是月領,究竟是要一次領還是月領好,以下用案例來幫大家分析:

案例:60年次的王先生,28歲(民國88年)時進入職場工作,於65歲時辦理退休,符合<一次請領老年給付>與<老年年金給付>之請領資格,退休前五年平均月投保薪資為45,800元。兩項請領方式可請領之退休金為

<一次請領老年給付>:

勞保年資=65-28=37

勞保給付月數= 15 x 1+ 15 x 2 + 5 x 2=55(最高取50個月)

45,800元 x 50個月 =2,290,000元

<老年年金給付>:

45,800元 x 37年 x 1.55%=26,266元(擇優B式)

兩者比較

2,290,000 / 26,226=87(月)=7年3個月

老年年金給付持續領取7年3個月,即相當於一次請領的金額。

老年年金按月領取,還有以下優點:

- 可避免投資失利、被子女挪用、被詐騙的風險。

- 勞保老年年金給付沒有年資上限,活到老領到老。

- 當消費者物價指數累計成長率達正負5%時,年金金額也會跟著調整。

- 如果在領取老年年金期間死亡,其遺屬可選擇領取勞保年金的差額或遺屬年金。

不過,一次請領,領回來的是一大筆錢,對於想創業或者是善於投資理財的勞工,甚至是家裡有急用需要一大筆錢來應急的,相對資金運用就會比較靈活。

大家也很擔心勞保破產的問題,所以一次請領比較保險。但政府除了每年編列預算撥補勞保基金,也承諾會負起最後給付的責任,而且已經正式入法。

究竟是要一次領還是月領,勞工朋友還是要依據實際需求選擇。

勞保老年給付請領手續

- 申請老年給付前請先攜帶身分證明文件至勞保局各地辦事處或網站試算老年給付金額,經審慎考慮選擇選按月領取或一次給付。

- 至投保單位辦理退保。

- 填寫老年給付申請書及給付收據。

- 請領方式有三種:

- 臨櫃申請:至勞保局及各地辦事處辦理。

- 郵寄申請,以掛號方寄至勞保局及各辦事處。

- 線上申請:以自然人憑證登入勞保局e化服務系統申請勞保老年給付。

勞工退休金是什麼?

勞工退休金是雇主為其僱用勞工之退休金預作準備的制度,是除了政府提供的國民年金及勞保老年給付外的退休金保障。

勞退舊制和新制有何不同?

| 項目 | 勞退舊制 | 勞退新制 |

|---|---|---|

| 法源依據 | 勞基法 | 勞工退休金條例 |

| 實行時間 | 民國75/11/1—94/6/30 | 民國94/7/1—迄今 |

| 提撥方式 | 雇主在勞工每月薪資總額2%—15%範圍內,按月提撥至雇主在臺灣銀行所設立的「勞工退休準備金」,以專戶存儲。 | 雇主為勞工提繳退休金至勞保局的「勞工退休金個人專戶」,金額不得低於勞工每月工資6%,提繳年資不因轉換工作或因事業單位關廠、歇業而受影響。勞工得在每月工資6%範圍內,個人自願另行提繳退休金。 |

| 專戶所有權 | 雇主 | 勞工 |

| 計算方式 | 以同一事業單位工作年資計算,不同公司年資不合計 | 以退休時工作總年資計算,不同公司年資可合計 |

| 請領資格 | 適用勞基法勞工,且符合自請或強制退休條件 | 適用勞基法勞工,或年滿60歲 |

| 請領方式 | 一次退休金 | 一次退休金/月退休金 |

勞退舊制請領方式

✦ 請領資格

勞工退休金請領條件分為「自請退休」與「強制退休」,兩者之區別在於,「自請退休」的發動權為勞工,「強制退休」的發動權在雇主。

自請退休:勞工在同一事業單位有下列情形之一,得自請退休

- 工作15年以上年滿55歲者。

- 工作25年以上者。

- 工作10年以上年滿60歲者。

強制退休:勞工非有下列情形之一者,雇主不得強制其退休

- 年滿65歲。

- 心神喪失或身體殘廢不堪勝任工作者。

- 勞工如擔任具有危險性、堅強體力等特殊性質之工作,得由事業單位報請中央主管機關予以調整前項第一款之年齡,但不得少於55歲。

✦ 給付金額計算方式

- 工作年資15年以內,每滿1年年資給予2個月平均工資。

- 超過15年工作年資,每滿1年年資給予1個月平均工資,並以上限45個月為限。

- 未滿半年者以半年計;滿半年者以1年計。

- 平均工資以退休前6個月平均工資計算。

案例:李先生在A公司任職30年,年滿58歲申請退休,退休前6個月的平均工資為10萬元,按勞退舊制可請領的退休金金額為:

舊制給付月數:15 x 2 + 15 x 1=45

45 x 10萬(平均工資)=450 萬

勞退新制請領方式

✦ 請領資格

- 年滿60歲。

- 工作年資大於15年可選擇領月退休金或一次退休金。

- 工作年資不到15年則請領一次退休金。

✦ 請領金額

勞退新制個人退休金專戶累積的金額(本金),統一由政府代操,進行投資,所獲得之實際收益將分配至個人專戶中。為保障勞工退休經濟來源,勞工退休金自提繳至依法領取期間,具有保證收益機制,即投資總數益不得低於2年期定存利率,如有不足由國庫補足。也說是說,「本金累計金額+實際投資收益金額」與「本金累計金額+保證收益金額」相比,取其高者發給。

勞退新制分為月退休金和一次退休金2種請領方式,月退休金是依年金生命表、平均餘命、利率計算定期給付之月退休金。因計算方式複雜,勞工可透過勞動部勞工個人退休金試算表試算。

月領勞退新制退休金並不像勞保年金是按月匯入勞工帳戶,而是一季一季發給,於每年的2月、5月、8月及11月入帳,每次發給3個月的月退休金。例如:2月發的是1、2、3月的月退休金,5月領的是4、5、6月的月退休金,以此類推。

此外,勞退新制月領退休金並非領終身,而是領到退休金專戶餘額歸零為止。

同時擁有勞退舊制和新制,請領金額怎麼算?

勞工的年資若橫跨新制與舊制,則在任職於同一事業單位的情況下,可以選擇轉換成新制,或是繼續沿用舊制。不過,勞工如果在民國94年7月1日後有轉換工作,因為勞退新制實施的關係,則全面適用新制退休金。

橫跨舊制與新制的勞工,如果選擇轉換成新制的話,則民國94年6月30日以前的年資適用舊制的計算公式,由雇主於勞工滿足退休條件時給與。民國94年7月1日開始的年資則按新制計算,只要勞工年滿60歲退休時就可向勞保局從個人勞退專戶中提領。

勞工退休金請領手續

勞退舊制:當勞工符合退休條件時,向雇主請領退休金,雇主由專戶中支付。

勞退新制:年滿60歲時,無論是否還在工作,只要填具「勞工退休金申請書及收據」,並寄送勞保局,就可以自行請領勞退新制退休金。另外,有自然人憑證者可利用勞保局e化服務系統進行線上申請。

更多關於【退休金】你需要知道的事:

- 你知道嗎?領退休金竟然要繳稅!節稅之道幫你整理好

- 退休金要月領還是一次領好?退休理財規劃顧問教你聰明領最多的祕訣

- 試算退休金不夠花怎麼辦?理財專家教你選ETF幫自己存千萬退休金

- 退休後還想要重返職場,「勞退」、「勞保」該如何處理?

※ 本文依2026年6月現行制度整理,如有法規異動,請以政府機關最新公告為準。