5月報稅季最新!綜所稅怎麼算?免繳稅門檻、「列報扶養」條件一次看|2026報稅懶人包

5月報稅季開跑,2026年的報稅期間為5月1日至6月1日,申報的是民國114年(2025年)的1至12月所得,今年有哪些計稅內容調整?現行有哪些便利的繳稅方式呢?《104職場力》根據最新國稅局資料,為您整理相關「2026最新的報稅資訊懶人包」資訊,歡迎參考利用,也請您務必留意所得稅申報時間唷!

更新時間:2026/4/28

文/《104職場力》小編

本文導覽

今年度申報「114年綜合所得稅」的時間將自5月開跑,申報時間是民國115年5月1日至6月1日,究竟該如何完成所得稅申報?又有哪些常見問題應注意呢?《104職場力》為您一次整理。

2026所得稅申報重點快速一次看

| ★ 所得稅申報時間:民國115年5月1日~6月1日。 |

| ★ 免稅額門檻:每人均有免稅額97,000元(年滿70歲者每人145,500元)。 |

| ★ 減稅利多:基本生活費提高至21.3萬元、長照扣除額調升至18萬元,大至的減稅項目延續去年政策。 |

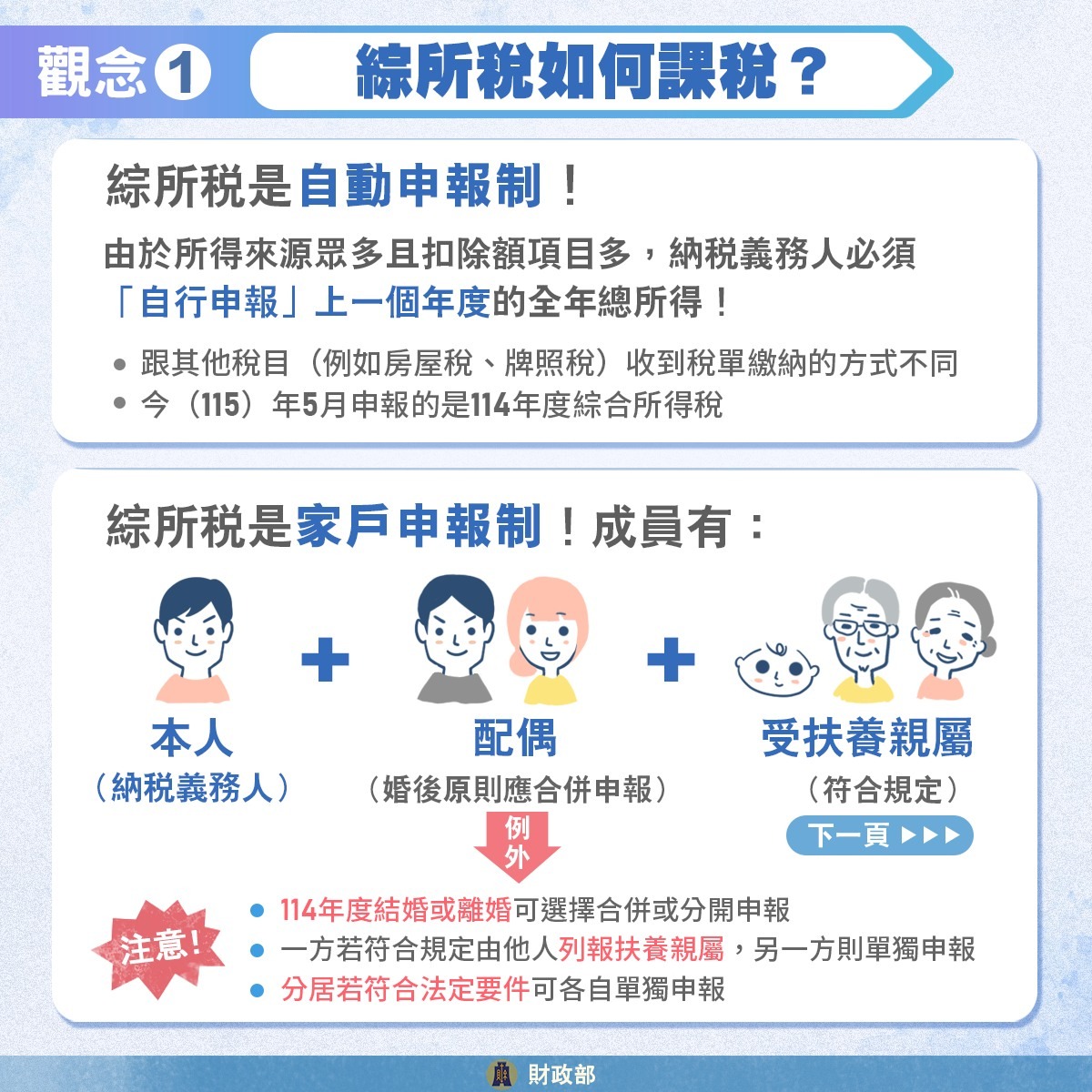

首先您要知道,「綜合所得稅」屬於「落後申請制」,意即每年5月所申報的所得並非當年度,其實是「上一個年度」的全年所得,以今年(2026年、民國115年)為例,申報的是去年(2025年、民國114年)的全年所得。

日前政府曾提出一系列的「所得稅新制」改動,今年將延續去年的調整,因此今年的綜所稅免稅額維持調升過後的9.7萬元、年滿70歲的納稅義務人、配偶暨申報受扶養直系尊親屬每人為14.55萬元。標準扣除額調高至13.1萬(如為有配偶者則為26.2萬元),薪資所得及身心障礙扣除額為21.8萬元,退職所得免稅額亦調高。

另外,綜所稅課稅級距部分:所得淨額59萬元以下適用稅率5%;59萬至133萬元稅率12%;133萬至266萬元稅率20%;266萬至498萬元稅率30%;498萬元以上適用稅率40%。

| 級距 | 全年綜合所得淨額 | 稅率 | 累進差額 |

|---|---|---|---|

| 1 | 59萬元以下 | 5% | 0 |

| 2 | 超過59萬至133萬元以下 | 12% | 41,300 |

| 3 | 超過133萬元至266萬元以下 | 20% | 147,700 |

| 4 | 超過266萬元至498萬元以下 | 30% | 413,700 |

| 5 | 超過498萬元 | 40% | 911,700 |

更多報稅細節說明,我們都為您整理好了:5月報稅季,最強整理看這邊!|115年度報稅懶人包

綜合所得稅如何計算?

我的「綜合所得稅」應納稅額,是怎麼算的呢?

綜合所得稅是採「家戶申報制」,成員包括「本人」、「配偶」(結婚後原則上要合併申報,年度中結婚、離婚可選擇合併或分開申報,如符合條件可成為他人的「受扶養親屬」)、「受扶養親屬」。

★ 請注意:當配偶雙方都有所得時,各類所得可選擇分開計稅(合併報繳),可依所得結構試算最有利的計稅方式,並決定哪一方作為納稅義務人哦!

根據財政部的公告資訊,我們可以先從「計算公式」看起。

- 計算「綜合所得總額」:以去年(1月至12月)為計算範圍,納稅義務人本人、配偶及受扶養親屬若有以下所得,必須一併申報:營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦、財產交易、競技競賽及機會中獎之獎金或給與、退職所得,以及其他所得。

- 計算「免稅額」:那些人可列為免稅額之扶養親屬,可參考財政部所提供的〈免稅額、基本生活費差額及投資新創事業公司減除金額篇〉說明。

- 計算「一般扣除額」:「標準扣除額」和「列舉扣除額」2擇1計算。「標準扣除額」不需提供任何文件;至於「列舉扣除額」所需之證明文件,可以參閱國稅局的〈國稅節稅手冊-扣除額篇〉。

- 計算「特別扣除額」:有關列目所需之證明文件,以及「幼兒學前」和「長期照顧」排富條款,可參考〈國稅節稅手冊-扣除額篇〉。

- 套用「基本生活費差額」公式:

- 步驟1:先計算「基本生活費總額」= 新臺幣213,000元* × (納稅義務人 + 配偶 + 受扶養親屬人數)。

- 步驟2:套入公式=「基本生活費總額」–「 免稅額」–「 一般扣除額」–「 特別扣除額(不含薪資所得特別扣除額、財產交易損失特別扣除額)」。

- 套用「綜合所得稅淨額」公式:

- 公式 =「 綜合所得總額」–「 免稅額」–「 一般扣除額」–「 特別扣除額」–「 基本生活費差額(若為負值,則不須納入綜合所得稅淨額公式計算)」。

- 套用「綜合所得稅應納稅額」公式:(下圖為對應稅率與累進差額)

- 公式 =「 綜合所得稅淨額」× 稅率 – 累進差額。

年度綜合所得稅級距

2026年綜合所得稅速算公式

| 級別 | 應納稅額=綜合所得淨額x稅率-累進差額 |

|---|---|

| 1 | 0~590,000x5%-0 |

| 2 | 590,001~1,330,000x12%-41,300 |

| 3 | 1,330,001~2,660,000x20%-147,700 |

| 4 | 2,660,001~4,980,000x30%-413,700 |

| 5 | 4,980,001以上x40%-911,700 |

請注意,不同的所得淨額,其實對應「不同的稅率」。

由於綜所稅採「分段課稅」,假設所得淨值是介於59萬和133萬之間的「70萬元」,「70萬元」中的「59萬元」是5%稅率、後面的「11萬元」則是12%稅率,並不是超過59萬之後的所得淨值就會全部都會被算12%稅率唷!

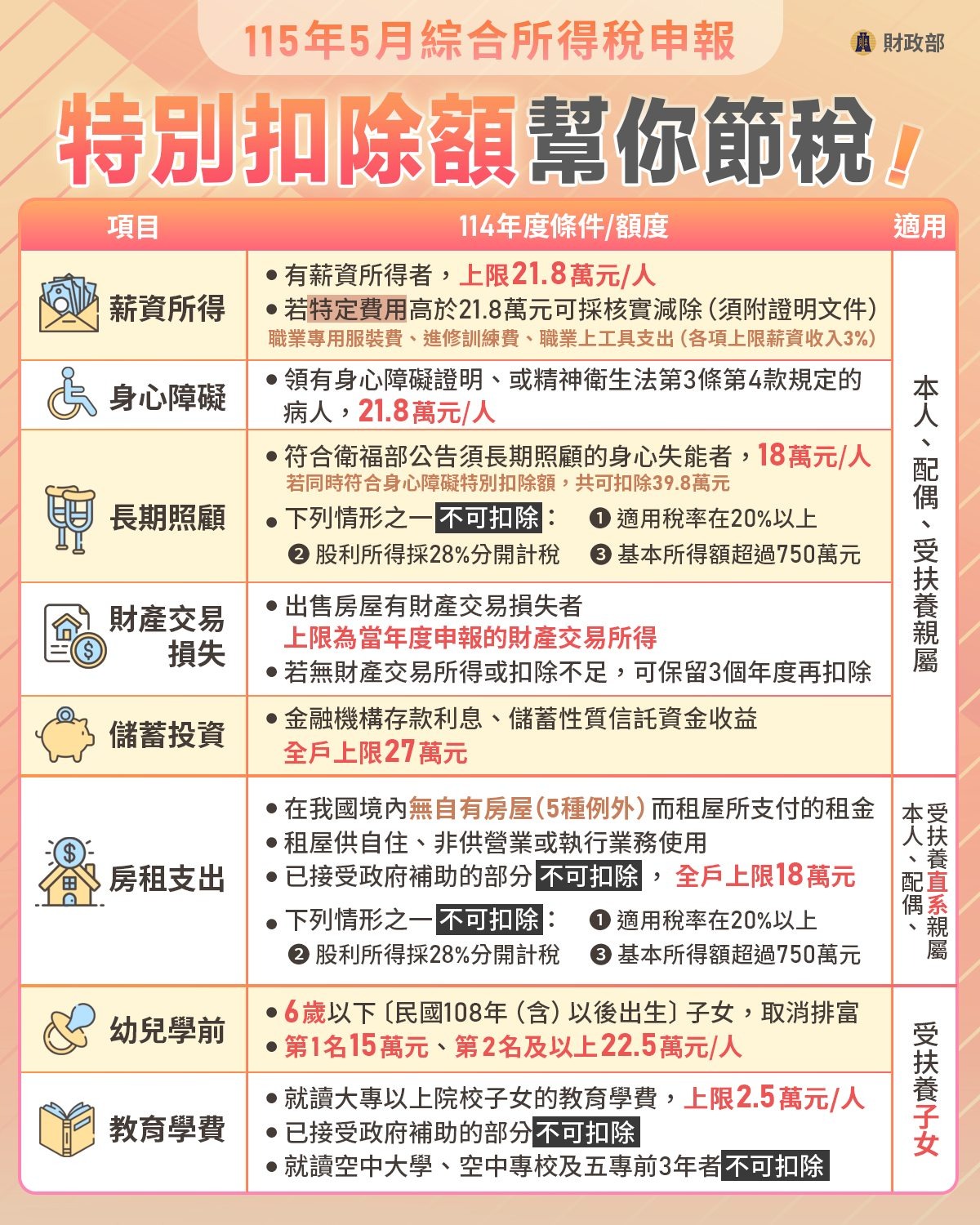

什麼是「特別扣除額」?

一般指7項特別扣除額,包括:薪資所得、儲蓄投資、幼兒學前(申報時會直接扣除、免附證明文件)、身心障礙、長期照顧、財產交易損失、教育學費(需附證明文件)。

年收入多少以下,不用繳稅?符合5種條件者!

2026年申報的「民國114年綜合所得稅」,其免稅額門檻為44.6萬元(即9.7萬免稅額、標準扣除額13.1萬、薪資所得及身心障礙特別扣除額21.8萬的合計),換言之只要您符合以下條件,即可免稅:

- 年薪44.6萬元以下的單身民眾。

- 年薪合計在89.2萬元以下的雙薪無子女家庭。

- 年薪合計在146.1萬元以下、育有2名6歲以下幼兒的雙薪家庭。

重要提醒!免繳稅也要申報,才能退稅唷!

要特別注意,即便是「符合免稅條件者,還是要依照規定申報唷」!

由於免稅者若減除扣除金額、可抵減稅額後,若為負數會產生「退稅」款項,因此若您依法申報才能獲得這筆款項,不論是否退稅與否,財政部都呼籲民眾要誠實申報唷!

因應物價上揚,政府宣佈於113年起的申報調整標準,每人免稅額將由9.2萬元調升5,000元至9.7萬元、標準扣除額由12.4萬元調升7,000元至13.1萬元、薪資所得及身心障礙特別扣除額調高至21.8萬元,這是適用於今年度(2025年)報稅生效的新標準唷!

列報「扶養親屬」需要滿足什麼條件?

首先,務必要先確認「報扶養的條件」,不同親屬各自需符合條件如下:

列報「扶養親屬」條件一覽表

| 直系尊親屬 (祖父母、父母) | 年滿60歲 | 可直接列報 |

| 未滿60歲 | 須無謀生能力 | |

| 子女 | 未滿18歲 | 可直接列報 |

| 年滿18歲 | 須在校就學或身心障礙或無謀生能力 | |

| 同胞兄弟姐妹 | 未滿18歲 | 可直接列報 |

| 年滿18歲 | 須在校就學或身心障礙或無謀生能力 | |

| 其他親屬或家屬 (叔伯舅姪甥孫) | 未滿18歲 | 同居一家永久共同生活且具家長家屬關係,互負扶養義務且確實有扶養事實 |

| 年滿18歲 | 除符合上述條件,還須符合在校就學或身心障礙或無謀生能力 |

什麼是「無謀生能力」?

是其中所謂的「無謀生能力」係指:

- 因身體/精神/智能障礙、重大疾病就醫療養或須長期治療等,取得醫院證明且不能自謀生活或無能力從事工作。

- 符合長照扣除額規定且不能自謀生活或無能力從事工作。

- 受監護宣告,尚未撤銷。

- 當年度所得額不超過113年度每人基本生活費21.8萬元,或領有身心障礙證明,或為精神衛生法第3條第4款規定的病人(限未滿60歲直系尊親屬)。

列報「扶養親屬」須附證明文件嗎?

原則上「可直接列報」者不須另外檢附文件,符合條件即可。

如是「須在校就學或身心障礙或無謀生能力」者,申報時應檢附在校就學證明或身心障礙證明影本或醫師診斷證明以備審核。至於「在校就學」是以具有正式學籍的才可以適用,在學證明文件可以用當年度的繳費收據、或學生證影本、或畢業證書影本、或是在學證明書等作為憑證。

★ 請注意:由於「扶養親屬」的所得也要併入納稅義務人的所得總額一起計算申報,因此若親屬的所得高於免稅額及適用扣除額時要特別留意!

常見「列報扶養」QA一次看

| Q:受扶養者年度中成年或已成年而在年度中畢業,應如何申報綜合所得稅? |

| A:納稅義務人的子女或兄弟姊妹在年度中成年(以今年為例,即民國95年出生者)或者已成年而在年度中畢業,可以選擇獨立申報或由納稅義務人申報為扶養親屬。如果選擇由納稅義務人申報為扶養親屬,當年度仍然可以按全年的免稅額扣除;但是受扶養親屬如果有所得,也應該合併申報。 |

| Q:兄弟姐妹二人以上輪流扶養其直系尊親屬時,應如何申報? |

| A:兄弟姐妹2個人以上在同一年度內輪流扶養直系尊親屬時,應由兄弟間協議其中一人申報扶養,不可以重複。 |

(財政部75年5月14日台財稅第7547425號函)

| Q:納稅義務人申報大陸地區配偶及扶養親屬免稅額、扣除額,應檢附哪些證明文件? |

| A: 【免稅額】可分為兩點說明: 1. 申報大陸地區配偶及扶養親屬應檢附下面兩種證明文件: (A) 居民身份證影本。 (B) 親屬關係證明:內容包括大陸地區配偶和受扶養親屬的姓名、性別、籍貫、職業、出生年月日、住址、居民身份證編號、與申報扶養人的關係、核發日期等項目。 2. 申報扶養大陸地區子女、兄弟姊妹如果已成年仍在校就學,身心障礙或無謀生能力者,另外要檢附下面的證明文件: (A)在學證明:內容包括學生姓名、出生年月日、住址、就讀學校名稱和期間等項目。 (B)身體傷殘、精神障礙、智能不足或重大疾病就醫療養還沒有康復無法工作的證明;內容包括姓名、出生年月日、性別、殘障狀況(或病名)、期間(殘障或診療期間)及證明日期等項目。 【扣除額】部分,列報符合所得稅法列舉扣除額及特別扣除額之規定者,也要檢附足以證明的文件,供國稅局審查。 上述所言之「證明文件」應檢具大陸地區公證處所核發的公證書,而且經過財團法人海峽交流基金會驗證後的證明文件。 |

(財政部83年7月6日台財稅第831599121號函)

(財政部101年5月14日台財稅字第10100080670號令)

| Q:納稅義務人申報之配偶或扶養親屬為無國民身分證之華僑或外國人時,申報書上之國民身分證統一編號欄應如何填寫? |

| A:申報之配偶或扶養親屬為無國民身分證之華僑或外國人時,應該依據向內政部移民署申請核發的外僑居留證上面的「統一證號」欄項10位數,填寫在申報書的國民身分證統一編號欄;如果沒有領取外僑居留證、居留證件非為10碼之編號或外僑居留證無統一證號欄項,應請其速洽內政部移民署暨其各地服務站申請編號,以供正確填報,如屬未入境臺灣確實無配賦統一證號者,那麼以西元出生年月日加護照上英文姓名第1個字前兩個字母。 例如:西元1978年10月24日出生,姓名Carol Lee應填寫為: 19781024CA |

| Q:納稅義務人的配偶與前夫(妻)或婚前與他人所生子女,受納稅義務人扶養者,可不可以列報扶養? |

| A:納稅義務人的配偶與前夫(妻)或婚前與他人所生子女,如果受納稅義務人扶養,可以依所得稅法第17條第1項第1款及第2款有關「納稅義務人之子女」規定,減除其免稅額、教育學費特別扣除額及幼兒學前特別扣除額。 |

綜合所得稅的8種繳納方式

一旦納稅義務人完成綜合所得稅的結算並申報後,可選擇8種方式來完成「自行繳納稅款」的工作,其方式可分為:

| 臨櫃繳納 | 代收稅款金融機構繳納 (郵局不代收) | 請至財政部稅務入口網自行登錄列印附有條碼之繳款書,或至稽徵機關索取並填妥自行繳納稅額繳款書,向代收稅款金融機構繳納稅款後,將繳款書證明聯附於申報書,辦理申報;以票據繳稅者,繳款書應併同票據向金融機構辦理票據交換(票據正面受款人處請填註「限繳稅款」,且發票日應未逾申報期限;又票據發票人如非納稅義務人時,納稅義務人應於票據背面背書),於申報時應檢附已向金融機構提出票據交換的繳款書證明聯。(採網路申報者免檢附)。 |

| 便利商店繳納 | 應繳納稅額3萬元以下者,於繳納期間內,可至財政部稅務入口網自行登錄列印附條碼之繳款書,或持便利商店多媒體資訊機列印之繳納單(限國人納稅義務人),向統一(7-11)、全家、萊爾富、來來(OK)等便利商店繳納後,將繳款書(繳納單)證明聯附於綜合所得稅申報書(採網路申報者免檢附),辦理申報。 | |

| 繳稅取款委託書繳納 | 利用同一申報戶內納稅義務人、配偶、申報受扶養親屬在郵局之存簿儲金、劃撥儲金或金融機構(包括銀行、信用合作社、農會信用部等)之支票存款、活期存款、活期儲蓄存款、綜合存款或在外商銀行開立之新臺幣存款帳戶,依式填寫繳稅取款委託書(非金融機構取款條)並蓋妥存款印鑑章(如原存款簽名者請簽名),以法定結算申報截止日(6月30日)或依法展延結算申報截止日為提款日,並預留存款以備提兌。但採用網路申報者,僅限以納稅義務人或配偶之金融機構或郵局存款帳戶委託轉帳繳納稅款。採用網路、二維條碼或稅額試算線上登錄回復者,免再填寫繳款書及繳稅取款委託書。 | |

| 自動櫃員機繳納 | 利用金融機構或郵局有「跨行:提款+轉帳+繳稅」的自動櫃員機轉帳繳稅,免填繳款書,惟應將自動櫃員機轉帳繳納交易明細表附於綜合所得稅申報書(採網路申報者免檢附),辦理申報〔繳稅操作方式請至財政部稅務入口網的電子申報繳稅服務項下查詢〕。 | |

| 晶片金融卡網際網路轉帳繳納 | 利用本人或他人參與晶片金融卡網際網路繳稅作業之金融機構所核發的晶片金融卡,安裝讀卡機(與自然人憑證讀卡機同),透過綜合所得稅電子結算申報繳稅系統或至網路繳稅服務網站即時轉帳繳稅。查詢參與晶片金融卡網際網路繳稅作業之金融機構,請至上述網址查閱。 | |

| 信用卡繳納 | 限以納稅義務人或配偶名義持有之信用卡(每一申報戶以1張信用卡為限)辦理,透過電話語音【412-1366;電話號碼5碼地區及國內行動電話請加撥02(或04);國外地區請加撥+886-2(或4),服務代碼輸入166#】或網路繳稅服務網站輸入持卡人信用卡卡號及有效期限、身分證統一編號、應自繳稅額,取得發卡機構核發之授權號碼;採網際網路申報者,可於綜合所得稅電子結算申報繳稅系統即時取得授權號碼,無須另以電話或網際網路取得授權號碼。 | |

| 人工申報案件將授權號碼填載於結算申報書,二維條碼申報案件鍵入於申報軟體,網際網路申報案件經由報稅網站檢核已取得的授權資料或線上取得授權。 | ||

| 電話語音或網際網路無法取得授權時,得於營業時間內逕洽發卡機構以人工授權方式取得授權號碼。 | ||

| 取得授權後,即完成以信用卡繳稅作業,如繳稅金額或納稅義務人有變動,納稅義務人可於法定結算申報截止日(5月31日)或依法展延結算申報截止日前,於營業時間內向發卡機構申請取消授權,並於次一營業日透過電話語音或網際網路查詢確認授權已取消;惟納稅義務人於法定結算申報截止日(5月31日)或依法展延結算申報截止日前,仍得再次申請授權以信用卡繳稅。如無法重新取得授權,請改以其他方式繳納稅款。 | ||

| 使用信用卡繳納稅款是否需支付發卡機構服務費,請洽各發卡機構。 | ||

| 活期(儲蓄)存款帳戶轉帳繳納 | 納稅義務人可利用本人之活期(儲蓄)存款帳戶,以自然人憑證、醫事人員憑證、「健保卡及密碼」、電子憑證或行動自然人憑證透過綜合所得稅電子結算申報繳稅系統即時轉帳繳稅。 | |

| 行動支付工具繳稅 | 可利用開辦「行動支付工具」繳稅業者之APP,以信用卡或晶片金融卡繳納稅款。 | |

| 電子支付帳戶轉帳 | 使用本人或他人於電子支付機構註冊開立之電子支付帳戶,透過行動裝置應用程式(APP)進行即時繳納稅款。有關電子支付帳戶交易限額等相關問題請洽各電子支付機構。 | |

2026年延續哪些報稅新制度?6項新制一次看

自去年開始,報稅增加幾項「減稅新制利多」,包括「調高基本生活費」、「免稅額調高至9.7萬;70歲以上調高至14.55萬」、扣除額、特別扣除額與課稅級距的改動,為您整理如下:

| 基本生活費 | 每人調高至21.3萬 |

| 免稅額 | 一般民眾調高至9.7萬 |

| 70歲以上調高至14.55萬(本人、配偶及受扶養直系尊親屬) | |

| 扣除額 | 標準扣除額:單身調高至13.1萬、夫妻調高至26.2萬 |

| 特別扣除額 | 薪資:調高至21.8萬 |

| 身心障礙:調高至21.8萬 | |

| 租金支出:從一般扣除額的「列舉扣除額」項目改為「特別扣除額」,可與標準扣除額並用,上限提高至18萬元 | |

| 幼兒學前:取消排富條款,擴大適用年齡從5歲以下改為6歲以下。扣除額度也提高,適齡子女從每人可扣除額提高為15萬元;第二名及以上子女,每人可扣除22.5萬元 | |

| 課稅級距 | 5%、12%、20%、30%、40%,各級門檻全面調升 |

延伸閱讀:5月報稅 留意六大新制

報稅還能抽現金?財政部「行動e報稅 好禮相送」活動,總獎金525萬!

財政部各地區國稅局過去都曾聯合推出「手機報稅趣 好禮歡樂送」共分為現金獎、電子禮券等獎項的抽獎活動,總獎金超過500萬元,中獎名額也有近2名,獎項豐富獎額高,民眾可搭配抽獎活動,報稅還能將頭獎5萬元現金帶回家!

- 活動時間:今年尚未公布

- 活動辦法:用手機報稅完成當年度綜合所得稅結算申報

- 活動獎項:總獎金525萬元

- 現金奬:

- 頭獎獎金5萬元:1名

- 貳獎獎金2萬元:5名

- 叁獎獎金1萬元:10名

- 肆獎獎金5千元:20名

- 伍獎獎金2千元:50名

- 電子禮券:

- 陸獎獎金500元:3000名

- 普獎獎金200元:16,500名

- 現金奬:

【活動注意事項】

★ 現金奬項,將以公文方式掛號郵寄中奬通知,並依中奬人提供之本人帳戶匯入奬金。

★ 電子禮券奬項,將利用111簡訊平臺發送簡訊至113年度綜合所得稅申報資料留存之手機號碼,不另行通知,若無法送達簡訊通知者,視為放棄領奬。

★ 預計114年9月上旬辦理公開抽奬記者會,中奬名單敬請鎖定財政部FB粉絲專頁及各地區國稅局官網消息。

★ 本活動須於申報時勾選「同意」選項,始能參加抽奬。

★ 所有奬項不得轉讓,電子禮卷奬項不得折換現金。

★ 奬項屬機會中奬所得,應依所得稅法相關規定辦理扣繳申辦,奬金超過2萬元者,扣除10%扣繳稅額後,餘額匯入銀行帳戶。

★ 主辦單位保有活動解釋(變更)或終止權利。