員工認股權憑證 留意兩細節

2025-09-26 經濟日報記者胡順惠 由聯合新聞網授權轉載

公司透過發行認股權憑證來獎勵員工時,務必留意稅務規範。財政部北區國稅局提醒兩點,首先,發行時應於營所稅申報上列為薪資費用;其次,公司沒收憑證或憑證失效,記得要「回補」,重新列回這筆薪資收入,以免產生補稅。

延伸閱讀:員工股份獎酬一次懂》庫藏股、認股、分紅入股、新股認購權、限制員工權利新股,5種持股差別和限制在哪?

企業為了留才,常會透過公司股份獎酬員工。員工認股權憑證是允許員工在特定條件下,以通常較低的認股權價格認購公司股份,當員工條件不符時,公司可能沒收,認股權憑證也可能失效。

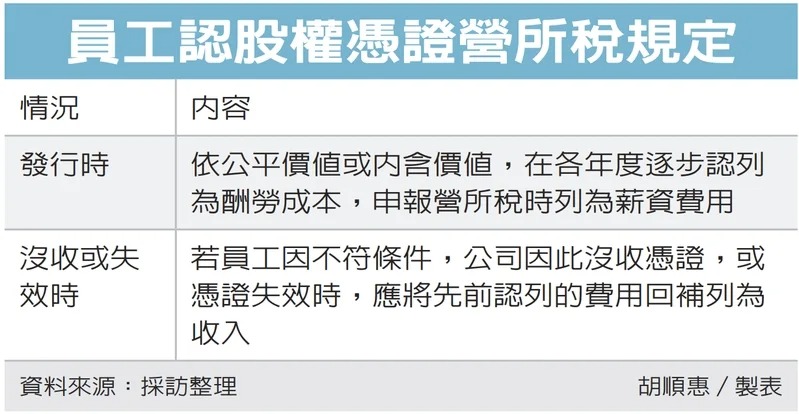

員工認股權憑證營所稅規定

| 情況 | 內容 |

|---|---|

| 發行時 | 依公平價值或內含價值,在各年度逐步認列為酬勞成本,申報營所稅時列為薪資費用 |

| 沒收或失效時 | 若員工因不符條件,公司因此沒收憑證,或憑證失效時,應將先前認列的費用回補列為收入 |

在稅務方面,北區國稅局表示,依財政部解釋令,公司依《證券交易法》與《公司法》規定發行員工認股權憑證時,會依公平價值或內含價值,在各年度逐步認列為酬勞成本,也就是把這些金額當成員工薪資費用,這些金額在營所稅結算申報時,已被稅務機關認定為合法的薪資支出。

然而,若員工後來未能符合計畫規定的年資或條件,導致公司沒收認股權,或員工雖已取得認股權卻超過行使期限而失效,公司就必須將之前已認列的費用,轉回到當年度的損益帳,並列入課稅。

國稅局舉例,甲公司在2018年7月1日發行員工認股權憑證,規定員工需滿三年服務才能行使,最後期限為2023年6月30日,到了期限,有些員工沒有行使認股權,使得憑證失效。

這部分失效的認股權,公司歷年已認列500萬元薪資費用,但在申報2023年營所稅時,卻未將這500萬元轉列為收入,經國稅局查核後,調增甲公司其他收入500萬元,並補徵相關稅款。

國稅局表示,這類錯誤並非少數,公司在祭出獎勵措施留才時,也應留意相關稅務規範,更需留意會計與稅務處理,雖公司發行階段認列薪資費用正確,但若最終權利沒有被行使,這筆「費用」實際上並未發生,就必須在失效或沒收當年度列回收入。

國稅局提醒,企業若忽略處理,很可能導致被查核時一次補稅,建議公司財會人員在年度結算前,應仔細檢視員工認股權行使狀況,確保相關費用或收入都有依規定正確申報,避免後續爭議與罰款。

【產業新訊】若您願意提供更多的產業趨勢、業界人才動態、工作機會等資訊至《職場力》 >> 歡迎來函