存多少錢才夠退休?專家:要算退休金,先看你的「壽命跑道」

要存多少錢才能退休?因為提早退休和壽命延長,許多退休者會面臨「我的退休積蓄夠支應餘生嗎?」的疑問,專家說明,答案其實取決於你在壽命跑道上的哪一處。而經過計算,作者得出一個不會從許多財務規畫師聽到的結論:若你預期本身或配偶會長壽,那麼剛退休時,建議考慮投資於成長型基金。

文/查爾斯.康恩、羅伯.麥連恩

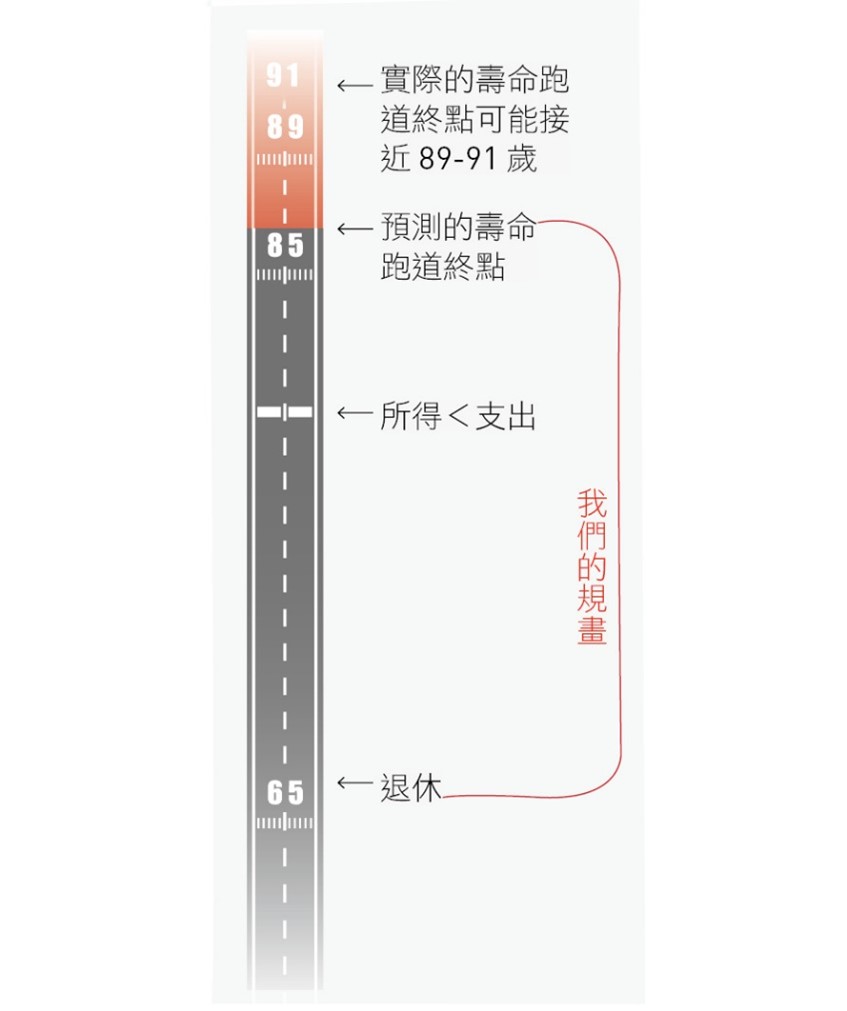

過去,退休積蓄通常只需支應10至15年;現在因為提早退休和壽命延長,退休所得往往必須支應25年至35年。許多退休者現在面臨疑問:「我的退休積蓄夠支應餘生嗎?」,答案取決於你目前在壽命跑道上的何處?你能產生的所得池以及你的風險偏好,參見下圖。

伴隨著壽命增長以及傳統積蓄的報酬率依舊不高,愈來愈多人有退休積蓄不足以支應餘生的風險。接近退休者的心裡有下列疑問:

- 我該為這不確定性做準備嗎?

- 有沒有現在可以採取的降低風險行動?

- 有沒有可以延遲至更後面才做出的決策?

- 我需要在理財規畫師或會計師之外,需求更多的諮詢嗎?

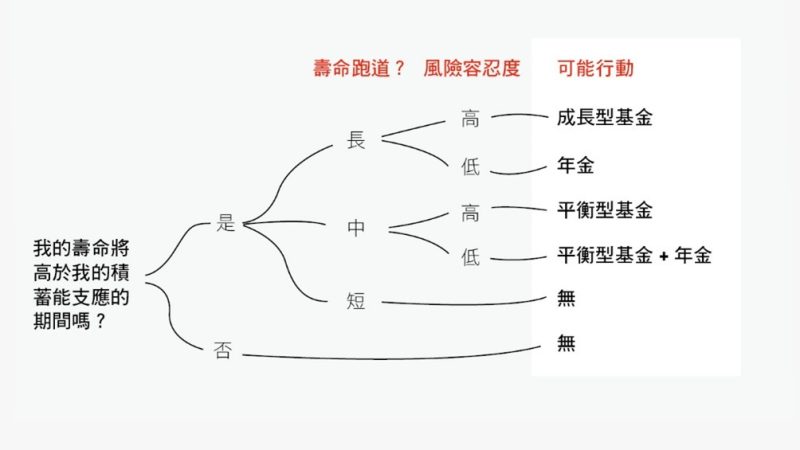

我們承認,這不是你想天天應付的問題,但有個方法可以簡單而且全面地處理它。這需要估計壽命跑道調整偏誤,檢視對投資策略的風險偏好。

首先用一個基本計算來解決此問題。為了評估你是否面臨風險,你可以計算退休積蓄及能支應多久(用退休後的目標年所得來衡量退休積蓄能撐多少年),與目前的年齡相比,你可以預期自己有多長的壽命。這計算相當簡單,就是把〔退休積蓄除以(你的退休後目標年所得減去支出)〕,再經過確定給付制退休金的調整就是你的退休跑道年數。

這個捷思法是了解目前狀況一個好的開始,但無法提供完整答案,為什麼?因為不是所有人都能達到平均預期壽命,而且個人的風險容忍度不同。此外,你的積蓄可被投資於各種報酬率不同的資產,這將造成或多或少的波動。因此需要捷思法之外的進一步分析來考量這些因素。

繪出你的壽命跑道

接著更仔細地探討你的壽命跑道。若你現在是35歲的健康狀態,預期壽命是80歲;但若你能活到60歲,平均預期壽命將提高至82.8歲。

活到60歲時,將有50%的可能性:

- 男性壽命將超過85歲;

- 女性壽命將超過88歲;

- 男女夫婦中至少一人壽命超過91歲。

財務規畫通常是針對夫婦兩人而做,因此喪偶者的壽命是一個重要考量因素,這是聯合機率計算很重要的一個例子,你可以在網路上找到這個聯合壽命表。在此案例中活到60歲時,夫婦當中有一人壽命超過90歲的可能性為50%,這等於在60歲時必須規畫的未來壽命跑道為30年,差不多和始於22歲、終於60歲的工作生涯期間一樣長了!諷刺的是,人們往往低估預期壽命達4歲。若你有90幾歲的祖父母,你的預期壽命將更長。若你有健康的生活型態,你的預期壽命也會更長。若你生活在環境品質高的城鎮,罹患呼吸道、心血管及其他疾病的風險將降低。若你的壽命跑道上有這些正面因素必須預備活得更久。

考慮風險容忍度

退休帳戶的投資報酬率波動造成所得不確定,每個人在如何處理不確定性上有不同的風險容忍度。若你相信你將長壽,而且對於積蓄用罄的風險容忍度低,那麼你可以考慮購買涵蓋終身的年金,並且預算做出調整平衡收支。購買年金是典型用保單來應付不確定性,用涵蓋終身的年金來獲得安心,但年金的投資報酬較低,因此你是捨棄較高報酬換取確定性。另一方面若你預期將會長壽,而且對風險的容忍度較高,你應該考慮持有成長型投資資產組合而非平衡型基金(balanced fund)。

決定採取什麼行動

這裡有一個必須解釋的驚人結論,這跟壽命及複利有關。我們認識的理財師大多向快退休的客戶推薦提供安全性、抵抗股市波動以提供穩定收入的平衡型基金,通常是針對投資期間為10至20年的投資人。但是,若在60歲時投資期間為25年、甚至35年呢?圖8-8展示為何投資的存續及複利報酬的力量非常重要。

圖8-8 60歲時的10萬美元投資

成長型基金的25年期間報酬率比平衡型基金高34%,若投資期間為35年,成長型基金的報酬率比平衡型基金高51%。不過投資在成長型基金,退休後的年所得變動可能較大,必須對此有一些容忍度。這是思考退休積蓄的一種不同方式,這種思考方式可能令人覺得反直覺。此外,走這條解決問題途徑可以讓60歲的退休者在環境發生變化時(例如退休後的較早階段需要用錢時)轉換基金。另一方面,80幾歲時壽命跑道縮短不太可能從平衡型基金轉換。

在此得出一個不會從許多財務規畫師聽到的結論:若你預期本身或配偶會長壽,那麼剛退休時,建議你考慮投資於成長型基金。當加入風險容忍度考量時,就出現除了購買年金做為避險以外的其他策略。壽命跑道及複利成長的捷思法對一個實際的問題得出豐富的解方組合。除了上述資產配置,許多人也必須提高他們的儲蓄率,以避免退休積蓄不足以支應餘生。

節錄自:商業周刊《麥肯錫最強問題解決法:傳說中麥肯錫內部最熱門資料大公開,7步驟解決人生所有難題/查爾斯.康恩羅伯.麥連恩 著 》

【職場力調查】你認為存多少退休金才夠用?

完成投票後,即可收看即時票選結果唷!