基本生活費預計調增為19.6萬元,明年5月報稅適用約有230萬戶受惠|職場新訊

除了拍板確定明年基本工資調升月薪至26,400元、時薪176元,行政院也於聽取勞動部「調整基本工資」報告後,宣佈今年度(2022年)每人基本生活費將由19萬2千元調升至19萬6千元,粗估約有230萬戶受惠,明年5月報稅時即可適用。

文/《104職場力》小編 整理

112年基本工資定案:月薪調升至26,400元、時薪176元

勞動部於111年9月1日召開「基本工資審議委員會」,會中正式拍板決議112年的基本工資月薪由目前25,250元調升至26,400元,調幅達4.56%;時薪部分則由現行的168元調升至176元,調幅為4.8%。

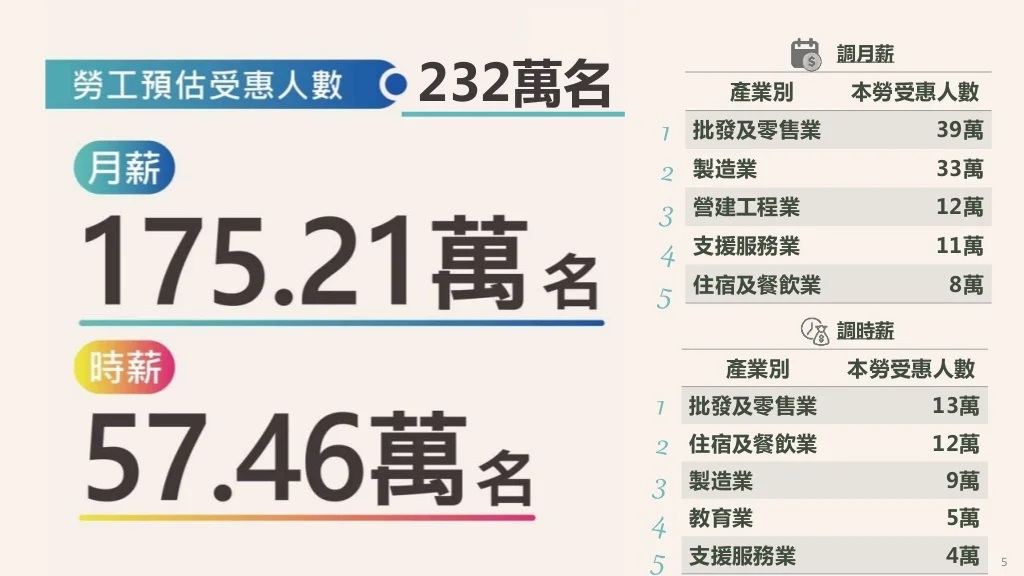

此次基本工資調漲,預估有超過232萬名勞工受惠,其中本國受惠勞工約184萬人,約占8成。

延伸閱讀:2023基本工資拍板!勞團會前喊話月薪2.8萬元、最終定案月薪調升至26,400元、時薪176元|職場新訊

111年度每人基本生活費預計調增為196,000元

而在9月8日行政院會聽取勞動部「調整基本工資」報告,會後記者會也表示今年度(2022年)每人「基本生活費」也預計由19萬2千元提高至19萬6千元,調增4千元,約有230萬戶受惠,明年5月報稅時即可適用。

基本生活費用調整影響?不課稅

根據《納稅者權利保護法》第4條及同法施行細則第3條規定,維持基本生活所需之費用不得加以課稅,納稅者按財政部公告當年度每人基本生活所需之費用乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額。其超過免稅額及扣除額(包括標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧特別扣除額)合計數之差額,得自綜合所得總額中減除,不予課稅。

111年度每人基本生活所需費用不課稅之計算參考範例

舉例而言,若甲君一家4口,家庭成員除甲君及配偶外,尚扶養分別就讀大學子女2名,111年度綜合所得稅結算申報採標準扣除額,則該申報戶基本生活費總額為78.4萬元(19.6萬元x4人)。

而超過基本生活費比較項目合計數67.6萬元〔全戶免稅額36.8萬元(9.2萬元x4人)+標準扣除額24.8萬元+教育學費特別扣除額5萬元〕。

是以,該申報戶仍有基本生活費差額10.8萬元(78.4萬元-67.6萬元),得自綜合所得總額中減除。

| 項目 | 案例一 一家4口 納稅者扶養配偶、2名大學子女 | 案例二 雙薪家庭 納稅者及配偶 |

|---|---|---|

| 基本生活費總額 每人19.6萬元x申報戶人數 | 78.4萬元 | 39.2萬元 |

| 免稅額 每人9.2萬元x申報戶人數 | 36.8萬元 | 18.4萬元 |

| 標準或列舉扣除額(擇一) | (標準)24.8萬元 | (標準)24.8萬元 |

| 特別扣除額 | ||

| 儲蓄投資 | 1萬元 | 1萬元 |

| 身心障礙 | ||

| 教育學費 | 5萬元 | |

| 幼而學前 | ||

| 長期照顧 | ||

| 免稅額及扣除額 合計數 | 67.6萬元 | 44.2萬元 |

| 得自綜合所得總額中減除之 基本生活費差額 | 10.8萬元 (78.4 - 67.6) | 0 (39.2<44.2) |

國稅局提醒報稅時注意相關規定,以維護自身權益。

更多法令權益等相關資訊,都在《104職場力》

- 2023基本工資拍板!勞團會前喊話月薪2.8萬元、最終定案月薪調升至26,400元、時薪176元|職場新訊

- 國民年金「好禮四重送」:自動轉帳扣繳、電子帳單可抽獎,還有LINE POINTS萬點抽!|職場新訊

- 「失業勞工子女就學補助」9/14開始申請,最高補助28,800(附紙本申請書下載連結)|職場新訊

- 《國民法官法》112年元旦上路,誰有資格當「國民法官」?被選上可以拒絕出席嗎?請注意參與審判可請公假|職場新訊

- 「勞保生育給付」可自選4種管道申請,戶政事務所、線上均可便利申辦|職場新訊

- 勞工下班後才生產,勞動部:產假可從隔日起計算|職場新訊