鼓勵企業積極防疫!雇主「防疫隔離假」、「防疫照顧假」給薪可報加倍抵稅

鼓勵企業積極參與防疫工作,今年報稅季如雇主在2021年曾於員工申請「防疫隔離假」、「防疫照顧假」、「疫苗接種假」等假別時曾持續給付薪資,在今年(2022年)5月報稅時,可申請適用加倍減除優惠,《104職場力》為您整理相關說明。

文/《104職場力》

雇主支付員工「防疫隔離假」或「防疫照顧假」等假別,薪資費用加倍減除

為鼓勵事業單位積極參與防疫工作,財政部提出「雇主支付員工防疫隔離假或照顧假等假別薪資費用加倍減除」的作法,如雇主在2021年曾於員工申請「防疫隔離假」、「防疫照顧假」、「疫苗接種假」等假別時給付薪資,在今年(2022年)5月報稅時,可申請適用加倍減除優惠,惟該筆薪資需減除政府補助款後,才能依200%金額抵稅。

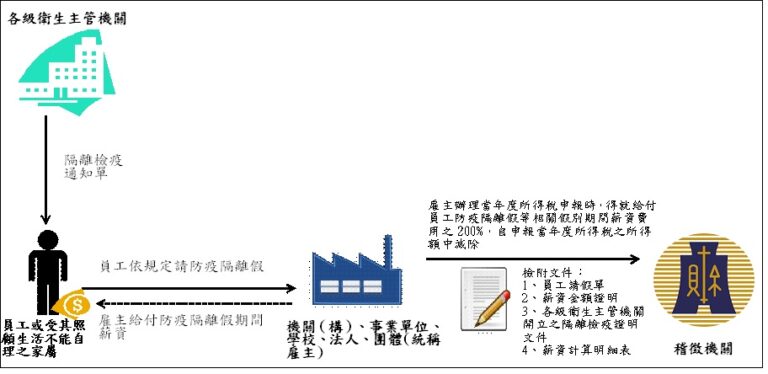

財政部新聞稿指出:為提高機關(構)、事業單位、學校、法人、團體(統稱雇主)給付薪資誘因,並使其積極參與防疫,嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困特別條例)第4條,就雇主給付其員工依規定申請防疫隔離假或依中央流行疫情指揮中心(下稱指揮中心)所為應變處置指示而得請假期間之薪資,提供得就該給付薪資金額之200%,自申報當年度所得稅之所得額中減除之租稅措施。

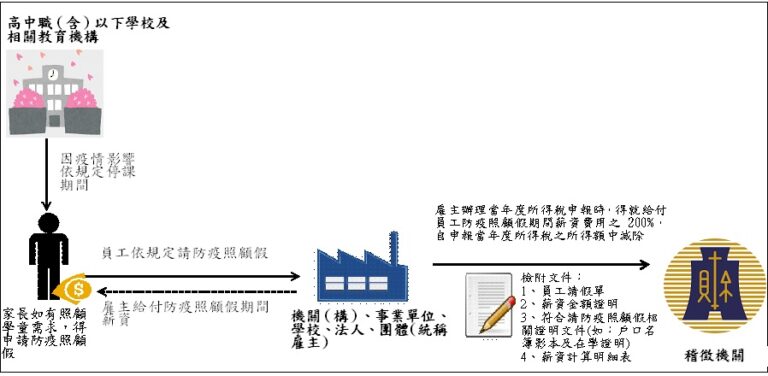

雇主給付員工下列依法得不支薪請假期間之薪資,得適用前開規定,按給付薪資金額之200%自申報當年度所得稅之所得額中減除,鼓勵雇主提供支薪之防疫隔離假等相關假別,兼顧勞資雙方權益。

- 防疫隔離假

- 員工經國內各級衛生主管機關認定應接受居家隔離、居家檢疫、集中隔離或集中檢疫,得請防疫隔離假。

- 員工為照顧生活不能自理之受隔離者、檢疫者而請假,得請防疫隔離假。

- 依指揮中心所為應變處置指示而得請假期間

- 防疫照顧假

- 經中央或地方主管機關發布高級中等以下學校延後開學、停課期間或高中職(含)以下學校及相關教育機構符合「校園因應『嚴重特殊傳染性肺炎』(COVID-19) 疫情停課標準」停課、配合疫情警戒第三級停止到園(班)期間或各類教育機構有條件開放並加強防疫管制措施之期間,家長其中1人於延後開學、停課、停止到園(班)或前述加強防疫管制措施期間,如有親自照顧「12歲以下(意即未滿13歲)之學童」,或「國民中學、高級中等學校、五專一、二、三年級持有身心障礙證明子女」之需求者,得申請防疫照顧假。

- 經中央或地方主管機關發布托嬰中心、居家托育服務及早期療育機構停止收托期間或前開機構有條件開放並加強防疫管制措施之期間,兒童之家長其中1人於停止收托期間或前述加強防疫管制措施期間得請防疫照顧假。

- 經中央或地方主管機關發布社區式長照機構(不含團體家屋)及身心障礙者日間照顧服務暫停服務期間或前開機構逐步恢復營運並加強防疫管制措施之期間,身心障礙者及失能者之家屬其中1人於暫停服務期間或前述期間得請防疫照顧假。

- 庇護性就業之身心障礙者,因受嚴重特殊傳染性肺炎疫情影響致無法工作之期間,其家長或家屬有親自照顧該身心障礙者之需求者,其中1人得申請防疫照顧假。

- 配合滿12歲至未滿18歲學生接種BNT疫苗措施,學生接揰疫苗後,當日起如有不良反應,得申請疫苗假,以三天為原則(含接種當日),必要時得延長。於疫苗假期間,家長如有親自照顧學生之需求,其中1人得申請防疫照顧假。

- 疫苗接種假:自110年5月5日起實施疫苗接種假,勞工前往接種疫苗,以及為避免接種發生不良反應,自接種之日起至接種次日24時止,得申請疫苗接種假。

- 防疫照顧假

延伸閱讀:居家隔離怎麼請假?請「防疫隔離假」雇主應准假可不給薪,確診者可請病假領半薪|職場新訊

防疫隔離假流程圖

防疫照顧假流程圖

試算案例:雇主支付員工防疫假別薪資費用加倍減除

財政部也提醒,在計算所得時,如果企業有獲得補助,必須從薪資加倍減除優惠額度中先行扣除政府補助款,剩下額度才能拿來抵減企業的所得額。

舉例計算:如A公司2021年度所得額為100萬元(已扣除員工非防疫假期間的薪資),期間曾獲得政府補助款10萬元,當年度也有給付10名員工包括防疫期間假期的薪資,合計10萬元。在加倍減除優惠下,防疫假薪資減稅額度加成計算為20萬元,減除補助款10萬元,剩下10萬元可用來減除所得額。

因此得到結論:A企業2021年度計稅的營利事業所得淨額為90萬元,營所稅負為18萬元(90萬*20%)。