上市櫃調薪新制 三個注意

2024-11-15報導 經濟日報記者胡順惠 由聯合新聞網授權轉載

《證券交易法》修法後,要求上市櫃公司在章程中訂明以年度盈餘提撥一定比率為基層員工加薪,勤業眾信聯合會計師事務所昨(14)日表示,金管會日前發布解釋令及問答集,企業應及早準備,專家給予三大提醒。

【補充資料】金管會有關證券交易法第14條第6項規定之令(金管證發字第1130385442號)

一、依據證券交易法第十四條第六項規定,補充規定股票已在證券交易所上市或於證券櫃檯買賣中心上櫃買賣之公司於章程訂明以年度盈餘提撥一定比率為基層員工調整薪資或分派酬勞之相關事項。

二、基層員工係指非屬經理人且薪資水準低於一定金額者,前開「一定金額」由公司衡酌自身營運狀況及產業特性定之,惟不得低於「中小企業員工加薪薪資費用加成減除辦法」定義之基層員工薪資水準。公司之基層員工範圍應提董事會決議暨定期評估是否需進行調整,並納入內部控制制度中。前揭經理人之範圍依本會一百十二年十月四日金管證交字第一一二0三八四二九五號令規定。

三、公司應至遲於一百十四年股東會依證券交易法第十四條第六項規定完成公司章程之修正。

四、本令自即日生效。

首先,注意修訂公司章程的時間點。按金管會函釋,要求上市櫃公司最慢應於明年股東會配合證交法修法,完成修正基層員工薪酬提撥的相關章程,但如果決定要將2024年獲利就適用提撥,應提前在今年完成章程修訂。

第二,留意原提撥方式及比率是否調整。勤業眾信稅務部資深會計師陳惠明表示,過去在《公司法》中就已規定公司應在章程明定以當年度獲利的定額或比率分派員工酬勞,此次因應證交法要再修正章程時就要留意。

陳惠明表示,依照金管會範例,基層員工薪酬與公司法規定的員工酬勞,均以年度獲利為提撥基礎,因此要在公司章程同一條文分別訂明其提撥比率。

第三,留意發放方式及條件。勤業眾信稅務部副總經理藍聰金提醒,基層員工的酬勞發放方式,可依董事會特別決議以股票或現金發放,且基層員工可包括一定條件控制或從屬公司員工,企業應事先規劃安排,以符合法制要求。

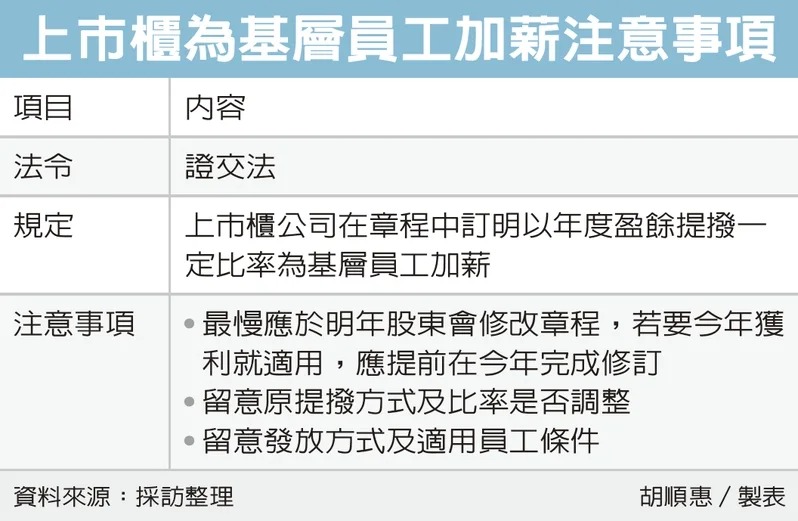

上市櫃公司為基層員工加薪注意事項整理

| 項目 | 內容 |

|---|---|

| 法令 | 證券交易法 |

| 規定 | 上市櫃公司在章程中訂明以年度盈餘提撥一定比率為基層員工加薪 |

| 注意事項 | ◆ 最慢應於明年股動會修改章程,若要今年獲利就適用,應提前在今年完成修訂 ◆ 留意原提撥方式及比率是否調整 ◆ 留意發放方式集適用員工條件 |

證交法在今年8月7日公告修正第14條第6項規定,要求上市櫃公司應在公司章程中,訂明以年度盈餘提撥一定比率給基層員工,當成調整薪資或分配酬勞使用;金管會也因應規定發布函釋,要求上市櫃公司最慢應在2025年股東會上,完成公司章程修正。

陳惠明表示,按金管會函釋規定,基層員工指的是非屬「經理人」且薪資水準低於一定金額者,一定金額雖能由公司衡酌自身營運狀況及產業特性訂定,但不能低於「中小企業員工加薪薪資費用加成減除辦法」定義的基層員工薪資5萬元水準。

陳惠明指出,而經理人範圍則包括總經理、副總經理、協理等相當層級的人,財務部門及會計部門主管,以及其他有為公司管理事務及簽名權利的人。

【產業新訊】若您願意提供更多的產業趨勢、業界人才動態、工作機會等資訊至《職場力》 >> 歡迎來函