CPI飆破3% 牽動貨幣政策

2023-02-10 報導 經濟日報記者陳姿穎、楊筱筠 由聯合新聞網授權轉載

近期物價持續上漲,主計總處發布1月消費者物價指數(CPI)年增率3.04%,再次飆破3%;而CPI驟升,除了將牽動央行3月的貨幣政策,也會影響綜合所得稅、基本稅額、遺產及贈與稅等各項扣除額,以及企業最低稅負制起徵點(免稅額)是否調升。

央行3月貨幣政策走向,將在3月23日理監事會議後公布。對於3月貨幣政策,央行官員指出,將會參考1月、2月出口與CPI數字,綜觀考量。今年1月適逢春節長假,相較去年春節落在1月底、2月初,會有基期因素影響,且春節假期,相關的旅遊團費、旅館住宿費以及計程車資等服務費都會加價,暗示季節性因素影響為主因,認為春節因素是加重1月CPI數字飆高關鍵。

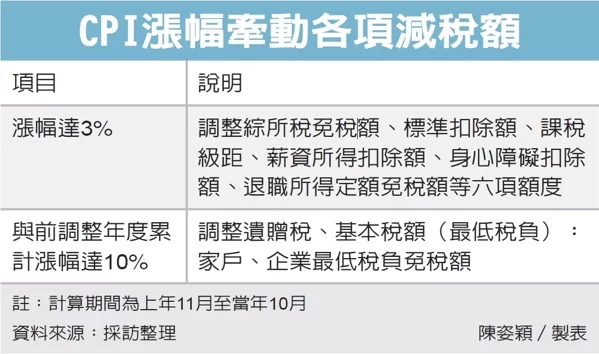

| CPI漲幅牽動各項減稅額 | |

|---|---|

| 項目 | 說明 |

| 漲幅達3% | 調整綜所稅免稅額、標準扣除額、課稅級距;薪資所得扣除額、身心障礙扣除額、退職所得定額免稅額等六項額度。 |

| 與前調整年度累計漲幅達10% | 調整遺贈稅、基本稅額(最低稅負):家戶、企業最低稅負免稅額 |

物價漲幅與我國減稅額度息息相關,為減輕納稅人負擔,《所得稅法》、《遺產及贈與稅法》、《所得基本稅額條例》皆內建減稅機制,一旦前一年11月至當年10月共12個月的平均CPI,較前一次調整年度累積漲幅達3%,將依上漲程度,調整綜所稅免稅額、標準扣除額、課稅級距、薪資所得扣除額、身心障礙扣除額、退職所得定額免稅額等六項額度;而遺贈稅、基本稅額(最低稅負)則為與前調整年度累計漲幅達10%。

財政部舉例,企業最低稅負免稅額去年度原本為50萬元,但因較前次(2013年)調整年度的累計CPI漲幅達10.55%,已超過10%,因此今年度免稅額提高至60萬元,2024年報稅適用。

在個人所得稅各項扣除額方面,因為去年累計CPI漲幅2.98%,未達3%法定調整基準,2023年適用、2024年申報的免稅額維持9.2萬元,標準扣除額維持12.4萬元,薪資扣除額、身障扣除額皆維持20.7萬元。

在遺贈稅免稅額方面,官員說若CPI累計漲幅達10%時將調升,不過2021年財政部才公告,去年起發生的贈與稅案件免稅額調高至244萬元,遺產稅免稅額調高至1,333萬元,而去年CPI累計漲幅也未達10%,僅2.98%,因此今年度遺贈稅免稅額未調整和去年相同。

官員解釋,稅法對於「當年度CPI」定義,是指前一年11月到當年10月,共12個月期間的平均,舉例而言,今年CPI就是去年11月至今年10月的平均數。而去年11月CPI年增2.35%、12月CPI年增2.71%,昨公布的1月CPI飆破3%,仍無法估計減稅額度是否會調整,要待今年10月過後才會有結果,財政部表示會密切關注。

【產業新訊】若您願意提供更多的產業趨勢、業界人才動態、工作機會等資訊至《職場力》 >> 歡迎來函